| eventi | newsletter |

contatti | cerca |

|

|

|||||

|

|

Bibliografia

|

Articoli - Saggi

“O felice moneta, che fornisce al genere umano un’ottima bevanda e mantiene i suoi possessori immuni dall’infernale vizio dell’avarizia, poiché non si può seppellire, né conservare per lungo tempo!”

IntroduzioneRicavare una teoria organica del valore e della moneta steineriani dalle quattordici conferenze del ciclo “I capisaldi dell’economia” e dal seminario di sei conversazioni tenute in luglio e in agosto del 1922, che è tutto ciò che Rudolf Steiner ci ha lasciato come approfondimento degli accenni fatti nei suoi Punti essenziali della questione sociale, non è compito facile. A risentire maggiormente di una trattazione quasi aforistica rispetto ad uno studio sistematico e strutturato di tali temi, è stata probabilmente proprio la teoria della moneta, che, postulante non uno ma tre tipi di denaro che si trasmutano l’uno nell’altro attraverso un ciclo di vita non immediato a cogliersi, ha prodotto non poca confusione già in coloro che, pur con zelo, tentando di svilupparne i pensieri, si sono messi sulle orme del filosofo austriaco. Totale e completo invece, oggi come allora, il disinteresse da parte della cultura ufficiale ed accademica. In tempi recenti tuttavia, si possono senz’altro segnalare i qualificati contributi di Hans Georg Scheppenhäuser[1] e di Udo Herrmannstorfer ma è solamente con gli approfondimenti dell’economista Geminello Alvi e di altri studiosi a lui vicini, che questi temi hanno trovato finalmente una degna e rigorosa rielaborazione, sorta di restauro conservativo che, sgomberata l’opera dalle errate interpretazioni posticce, ha messo in evidenza i colori autentici della potenza immaginativa del pensiero steineriano. Geminello Alvi ha affrontato questi temi in diversi scritti, i primi dei quali sono stati pubblicati nella rivista “Trasgressioni” nel numero di gennaio-aprile del 1997. Successivamente sono stati ripresi e pubblicati in altri suoi libri [2]. Nel mentre ci auguriamo che il mondo accademico e gli esponenti della scienza economica ortodossa possano trovare interesse nella trattazione di Alvi, nel presente scritto ci si occuperà soprattutto della teoria dei tre tipi di denaro di Steiner cercando di renderla accessibile anche per i non “addetti ai lavori”. L'esposizione tuttavia seguirà molto da vicino quella di Alvi ed eventuali scostamenti di contenuto verranno debitamente segnalati. Se infatti per la teoria del valore è opportuno rimandare il lettore alla precisa esposizione di Alvi senza tentarne una ‘vulgata’ che non farebbe altro che sminuirla di rigore e completezza, per la teoria del denaro un qualche valore aggiunto rispetto alla trattazione originaria potrebbe derivare da una maggior enfasi sugli esempi e verificando quali iniziative concrete in tempi recenti e recentissimi si possano ricondurre in modo più o meno esplicito al concetto del denaro di decumulo qui inteso. Un po’ di storiaDi solito, in coloro che lo conoscono un poco, il concetto che Steiner ha della moneta normalmente evoca il concetto di decumulo, di un denaro cioè che con il tempo non può accumularsi ma al contrario si riduce, ovvero, detto più tecnicamente, è soggetto ad un tasso di interesse negativo. Questo concetto di decumulo monetario tuttavia non è invenzione del filosofo austriaco. Anzi, se ben si guarda nel passato, è sempre esistita fino a tempi relativamente recenti una conoscenza almeno istintiva di questo concetto. Nel mondo ebraico antico, tanto per fare un esempio, esisteva, prescritto dalla legge mosaica dell’Antico Testamento, l’istituto del giubileo. Ogni “sette volte sette anni” durante l’anno giubilare l’intero organismo sociale si raccoglieva nel perdono il cui risvolto economico prevedeva la restituzione delle terre agli antichi proprietari e la remissione dei debiti. Il giubileo era quindi l’istintivo rimedio che la società israelitica aveva trovato per impedire che di producessero danni sociali dalla indefinita possibilità di accumulare ricchezza. Nell’antica Grecia invece, in alcune polis, il decumulo delle grandi immobilizzazioni di capitale veniva raggiunto attraverso la consuetudine di far armare alle famiglie più ricche le triremi necessarie alla difesa della loro città-stato. Pure il Medioevo conobbe dei meccanismi per il decumulo della moneta. Odono Por, semisconosciuto economista ungherese attivo in Italia negli anni trenta del Novecento, ne riferisce in questi termini:

Ma è solo nei primi decenni del Novecento che il concetto di decumulo del denaro affiora esplicitamente. Quando Steiner ne scrive per la prima volta nel 1919 ne “I punti essenziali della questione sociale”, esso era già apparso in almeno due occasioni. La prima: un economista ai più sconosciuto, il potentino Francesco Avigliano, nell’opera “Perché c’è la miseria?” del 1905, accenna ad una “moneta cartacea prescrittibile” o “cadùca” [4]. La seconda: nel 1916 viene pubblicato il libro “L’ordine economico naturale”. L’autore è un personaggio davvero singolare, che a tutt’oggi gode di una certa popolarità, certamente molto maggiore in ambito economico di quella del filosofo austriaco: Silvius Gesell. Silvius Gesell

Gesell, intuendo lo scenario che si andava profilando, vendette la propria azienda per riacquistarla successivamente a prezzo stracciato. Divenne improvvisamente ricco mentre l’intera economia argentina finiva nel baratro. Gli apparve insensato ciò che gli era stato possibile fare. Il sistema monetario per come funzionava aveva premiato la sua operazione speculativa, mentre l’economia reale veniva strangolata dalla mancanza di liquidità che rimaneva inoperosa presso le banche. Tutto questo spinse Gesell a trarre delle logiche conclusioni. Il sistema economico non soffre tanto di un surplus che non viene condiviso con i lavoratori come intendeva Marx. Pativa innanzi tutto di un difetto strutturale che gravava sulla moneta in quanto tale. Di essa, Gesell non intendeva mettere in discussione la funzione di scambio ma quella di riserva di valore. Scrive in proposito l’economista Werner Onken:

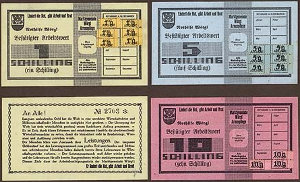

Pur non avendo rigorosi studi economici alle spalle essendo sostanzialmente un autodidatta – o forse proprio per questo – Gesell intuì che nel processo di scambio di moneta contro merce, la prima si comporta in modo “sleale” nei confronti della seconda. La moneta può essere accumulata senza costi significativi e non deperisce, la seconda al contrario perde col passare del tempo progressivamente il proprio valore e deperisce. Se la moneta può essere tolta dalla circolazione monetaria per ragioni speculative, ciò viola la legge di Say secondo la quale ogni produzione trova sempre un naturale sbocco sul mercato. Ovvero, non contemplando il risparmio, ogni produzione genera un reddito di importo corrispondente e quest’ultimo viene sempre interamente speso. Il risparmio non verrebbe contemplato poiché a livello aggregato chi spende più di quanto guadagna compensa chi risparmia. Gesell era invece convinto che ritirare la moneta dal mercato per ragioni speculative violi la legge di Say. Il suo obiettivo era di contrastare il risparmio spingendolo verso gli investimenti e la piena occupazione. Se il denaro doveva essere un concorrente onesto delle merci allora ne doveva subire il medesimo processo di deperimento. Era necessario cioè tassare la liquidità in modo da spingere chi aveva accumulato moneta a reinserirla nel ciclo economico. Sulla scorta di questa osservazione, Gesell elaborò una originale riforma del denaro, la cosiddetta “moneta stampigliata” o “denaro bollato”. Le banconote di questa moneta, chiamata Schwundgeld (in tedesco: ‘geld’ è denaro, ‘schwund’ deriva dal verbo schwinden che significa svanire, scomparire, e che al participio passato muta in geschwunden; quindi: la moneta che scompare), riportavano sul fronte il loro valore facciale e sul verso una griglia destinata ad accogliere delle marche da bollo da applicarsi periodicamente per mantenerne la vigenza. Le marche da bollo sarebbero state emesse dallo Stato, acquistabili agli uffici postali. Il meccanismo di applicazione era semplice: per evitare di pagare questa tassa sulla liquidità al possessore di banconote non rimaneva che utilizzarle spendendole, vivacizzando quindi la domanda e rivitalizzando di conseguenza l’economia. Era l’idea geniale per rimettere in moto in tempi brevi le economie dei paesi devastati dalla guerra del 1914-18. Nell’aprile del 1919 Gesell ebbe l’opportunità di mettere in pratica le proprie idee in qualità di “rappresentante del popolo per le Finanze” della Repubblica dei Consigli Bavarese, breve e tragica incarnazione di una Repubblica sovietica nel turbolento periodo seguito al crollo dell’Impero Germanico. Gesell vi fu chiamato da Ernst Niekisch leader del nazionalbolscevismo tedesco e dall’anarchico Gustav Landauer. Sebbene Gesell non fosse minimamente marxista, l’occasione che gli si presentava non poteva essere sciupata nonostante la situazione fosse quanto mai caotica sia per il clima generale sia per come agiva il governo rivoluzionario che commise non pochi errori agendo in modo scoordinato e irrazionale – il ministro degli esteri, che già in passato aveva avuto problemi psichiatrici, riuscì persino a dichiarare guerra alla Svizzera rea di non aver ottemperato ad una richiesta del governo rivoluzionario. Ma ci furono anche dei tentativi seri di riforme e fra queste il denaro bollato di Gesell. Ma l’esperienza bavarese si rivelò effimera. In poco tempo i freikorps spediti dal ministro della difesa del governo centrale di Berlino, Gustav Noske, annientarono l’Armata Rossa monacense. Il massacro proseguì con l’uccisione di Landauer e altri componenti del gabinetto della Repubblica dei consigli; Gesell scampò al destino fatale degli altri suoi compagni per il solo fatto di essere cittadino svizzero. Il suo denaro, ancora fresco di stampa, non ebbe modo di circolare nemmeno un giorno... Messo al bando dalla Svizzera, Gesell, fatto salvo un ulteriore periodo argentino dal 1924 al 1927, si stabilì infine in Germania ove morì di polmonite nel 1930 ad Oranienburg, vicino a Berlino. Per poco non ebbe modo di vedere finalmente applicata la sua riforma, morì senza aver visto ciò che sarebbe in seguito divenuto famoso come ”l’esperimento di Wörgl”:

Tuttavia l’esperimento di denaro bollato più noto in letteratura è quello di Schwanenkirken del 1931, che vide l’emissione di denaro a scadenza chiamato ‘Wära’, nome composto dai termini Ware (merci) e Währung (valuta, moneta), la cui circolazione divenuta in breve tempo frenetica diede subito prosperità a questa cittadina, la cui fama si diffuse rapidamente in tutta la Germania. Numerosi altri esperimenti similari vennero attuati in tutta Europa, fino in Estonia, dove nel 1935 il municipio della città di Ravel emise denaro bollato per 200 migliaia di Kronor. L’idea di Gesell varcò anche l’Atlantico, poiché riconosciuta valida dal famoso economista americano Irving Fisher, il quale promosse negli Stati Uniti emissioni di ‘stamp scrip note’ in una quindicina di località della Confederazione, le cui economie non riuscivano a venir fuori dalla crisi del 1929. Ispirò pure il poeta americano Ezra Pound che trovò in Gesell e in altri economisti eretici come il già citato Avigliano, il materiale con cui edificare una propria teoria economica. In essa, lavoro e denaro non sono merci mentre per eliminare definitivamente l’usura dal sistema economico, non rimane che affidarsi ad una moneta tassata periodicamente. E’ probabile che tali vicende abbiano dato a Gesell quel tanto di notorietà da spingere quella figura iconica della scienza economica che è John Maynard Keynes ad occuparsi del suo lavoro. John Maynard KeynesSi dice che inizialmente Keynes non ne volesse proprio sapere di Gesell. Le invettive e le digressioni polemiche di cui abbondavano le pagine degli scritti del mercante tedesco unitamente ad una forma non sempre rigorosa, dovettero urtare non poco la fine sensibilità dell’economista inglese. Keynes ammise in seguito che “come altri economisti accademici, ho trattato il suo studio profondamente originale come l’opera di un mattoide”, tuttavia dovette ammettere che nella follia di Gesell c’era nondimeno del metodo. Anzi vi scorse delle intuizioni geniali, al punto da affermare: “Ritengo che il futuro avrà più da imparare dallo spirito di Gesell che da quello di Marx” e dedicare al mercante tedesco un intero paragrafo del 23° capitolo della sua “Teoria generale dell’occupazione, dell’interesse e della moneta” del 1936; in essa egli scriveva di Gesell:

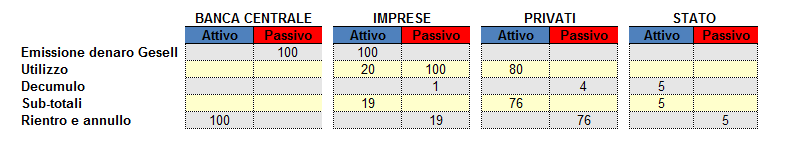

Per efficienza marginale del capitale, Keynes intende la somma totale di reddito futuro attesa da parte dell’imprenditore (reddito prospettico) per unità aggiuntiva di capitale considerato anche il suo costo (prezzo di offerta). In altre parole la valutazione dell’efficienza marginale condiziona la propensione dell’imprenditore ad effettuare l’investimento: se la prospettiva dei costi futuri è bassa a fronte dei ricavi attesi e questo rapporto è maggiore del tasso d’interesse allora l’investimento è fruttuoso e va intrapreso. Al contrario, alti costi futuri di produzione significano minori vendite e competitività quindi meno ricavi che determinano una propensione bassa o nulla ad intraprendere l’investimento. Il caso intermedio è rappresentato da una efficienza marginale che corrisponde proprio all’equilibrio tra ricavi attesi e tasso d’interesse per cui rimane incerto se effettuare l’investimento o meno. In questi ultimi due casi generalmente l’operatore opterà per la liquidità ovvero investirà in titoli del mercato finanziario il che come osserva Keynes “limita il tasso di crescita del capitale reale”, ovvero danneggia in qualche modo l’economia reale dei mezzi di produzione. Nel caso di prospettive future particolarmente fosche od incerte, una efficienza marginale del capitale bassa e reiterata nel tempo può far scivolare l’intero sistema economico nella cosiddetta trappola della liquidità. Secondo Keynes questa è la situazione che si verifica qualora massivamente gli operatori ritengano sconveniente effettuare investimenti produttivi optando invece per la liquidità ovvero la tesaurizzazione. Con il conseguente calo della domanda aggregata si genera recessione, quindi disoccupazione, minori redditi e quindi ulteriore calo della domanda in una spirale inarrestabile che porta direttamente alla catastrofe sociale ed economica. In queste condizioni la leva dei tassi di interesse è del tutto inefficace poiché se ormai prossimi allo zero non possono più esercitare alcuna pressione sul mercato – “Si può spostare verso di sé qualcosa tirando un filo, ma non la si può allontanare spingendo il filo” ebbe a dire in merito Galbraith. Per Keynes quindi il tasso d’interesse non è sufficiente a creare un equilibrio tra investimenti e risparmio e della stessa opinione era Gesell. Per quest’ultimo l’interesse è costituito da tre componenti: la prima rappresenta la remunerazione del rischio al quale il prestatore è soggetto ed è considerata legittima; la seconda, rappresenta la compensazione delle perdite causate dall’inflazione ed anch’essa è legittima; la terza invece, che Gesell chiama polemicamente tributo, rappresenta un “modo per depositare la ricchezza”, è qualcosa di assolutamente nocivo all’interno dell’organismo economico e va eliminato attraverso una radicale riforma monetaria. Qui le strade di Keynes e Gesell divergono o meglio sembrano divergere. Entrambi sono interessati a raggiungere quel particolare valore dell’efficienza marginale del capitale in grado di assicurare al sistema economico la piena occupazione attraverso gli investimenti produttivi. Ma per Keynes questo implica il ricorso massiccio ad una politica di deficit spending, ovvero di investimenti pubblici in disavanzo, mentre per Gesell questo si ottiene attraverso un denaro di nuovo tipo, il denaro bollato di cui si è detto in precedenza. L’applicazione del bollo sulla cartamoneta equivale dunque ad un tasso d’interesse negativo mensile. Keynes giudicava dilettantistica la trovata di Gesell nondimeno eseguì l’esercizio di calcolare l’importo ottimale che avrebbe dovuto avere il bollino: fissati gli investimenti per ottenere la massima occupazione, il bollino doveva corrispondere alla differenza tra il tasso d’interesse e quel valore particolare dell’efficienza marginale del capitale che spinge gli imprenditori proprio verso quel livello complessivo degli investimenti, ovvero il minimo valore che disincentiva la tesaurizzazione. Per comprendere il meccanismo di decumulo di Gesell consideriamo il seguente piano dei conti (Tab. 1).

Inizialmente la banca centrale emette 100 unità di moneta (M) e le presta alle imprese (prestiti ordinari a breve-media scadenza). Successivamente le imprese utilizzano il denaro per la proprie esigenze produttive e, tipicamente, per pagare i salari: 80 M finiscono quindi nell’attivo dei privati, 20 M rimangono nelle disponibilità dell’impresa per investimenti successivi o come riserva. Questa quantità di moneta inoperosa impedisce di raggiungere il pieno impiego per la mancanza degli investimenti corrispondenti. Ma ecco che arriva il decumulo supposto qui del 5% per riequilibrare la situazione: il ricavato dei bollini finisce allo Stato che li reinveste fino ad ottenere la piena occupazione. O per coprire parte delle spese della propria macchina burocratica. La prima possibilità appare più realistica per i tempi in cui fu elaborato il denaro bollato, tempi in cui la gran parte della moneta era cartacea e gli strumenti finanziari disponibili limitati rispetto alla situazione attuale. Infine, le imprese, i privati e lo Stato spendono il loro denaro e riequilibrano i conti presso la banca centrale. Lo schema sopra riportato evidenzia come Keynes e Gesell alla fine convergano verso un modello del tutto simile in cui allo Stato è demandato il compito di far raggiungere al sistema la piena occupazione attraverso il sostegno degli investimenti. Che questi ultimi infatti vangano assicurati tramite una politica di deficit spending piuttosto che tramite i proventi derivanti dai bollini non fa molta differenza. Alvi evidenzia come questo approccio di politica economica addirittura caratterizzi in modo peculiare il periodo storico del New Deal in America e dei regimi nazi-fascisti in Europa. E’ bene tuttavia ricordare che ciò che normalmente passa per politica keynesiana, ovvero il sostegno agli investimenti con denaro pubblico, nelle intenzioni del suo ideatore doveva rimanere una misura eccezionale, da attuarsi solamente in condizioni estreme, quali quelle che si hanno in prossimità dello scattare della cosiddetta trappola della liquidità ovvero in presenza di condizioni deflattive. Keynes, sebbene avesse giudicato Gesell “un mattoide”, conviene con il mercante tedesco che il denaro deve essere o speso o investito e si mette dunque a studiare una modifica dei mercati finanziari per ottenere questo risultato. La soluzione verrà proposta da Keynes in qualità di capo della delegazione inglese alla conferenza di Bretton Woods nel 1944: una moneta sovranazionale che decumula, il Bancor, a saldo dei debiti esteri. Ma questa è un’altra storia... A che cosa porti una politica di investimenti basata sul debito pubblico è ormai sotto gli occhi di tutti. Tuttavia non bisogna nemmeno credere che il denaro bollato sia la soluzione per tutti i mali. Dell’impianto geselliano non fu possibile vederne manifestamente i limiti a causa della breve vita di cui godettero le sue applicazioni pratiche o di altre contingenze. Ad esempio, il buon sindaco di Wörgl, Michael Unterguggenberger, si avvide di una possibile deriva inflazionistica del denaro che aveva ideato, e vi pose rimedio per tempo ritirandone dalla circolazione una certa parte. Il denaro di Gesell è infatti un denaro potenzialmente inflazionistico. Scrivono in merito Massimo Amato e Luca Fantacci:

Va detto inoltre che, senza una rigenerazione del denaro, un organismo economico come quello di Gesell alla fine sarebbe destinato a collassare su se stesso, e anche la speculazione finanziaria sarebbe ancora possibile. Se il denaro bollato risolve il problema della tesaurizzazione, in quanto l’onere del bollino toglie convenienza all’accumulo di liquidità, ci serve tuttavia almeno un altro tipo di denaro che consenta al ciclo economico di rigenerarsi e di stimolare lo sviluppo. Si tratta quindi di estendere il modello monetario geselliano, introducendo il credito quale vero e proprio denaro nuovo, così come verrà spiegato in sede accademica molto più tardi, negli anni ’30, da un altro grande economista del 20° secolo, Joseph Schumpeter. I tre tipi di denaro di SteinerDel denaro bollato abbiamo visto con il capitolo precedente sia gli aspetti straordinariamente innovativi – verrebbe da dire quasi eversivi rispetto al sistema attuale – sia gli aspetti problematici quali la licenza di speculare e i risvolti inflattivi. Per indirizzare questi aspetti, Rudolf Steiner propone una riforma monetaria e dei mercati finanziari coerente con la sua visione di un organismo sociale organizzato in tre sfere indipendenti. Queste sfere corrispondono ai domini statale, economico e culturale/spirituale. Ecco dunque la prima importante differenza rispetto al modello geselliano: la moneta e il bollino non vengono gestiti dallo Stato. Non è compito suo emettere moneta bensì della sfera economica; allo Stato compete il far rispettare le leggi e garantire la sicurezza nazionale sia internamente che esternamente. L’emissione della moneta spetta dunque a banche private operanti in regime di free banking, cioè in concorrenza tra loro senza il monopolio di una banca centrale. In questo scenario, il denaro bollato geselliano corrisponde al denaro d’acquisto di Steiner. Alvi chiama questo denaro mercor. Il suo decumularsi genera un secondo tipo di denaro, il denaro di dono di Steiner e che Alvi etichetta come donor. Coerentemente con la visione della tripartizione sociale, anche il bollino – o il prelievo elettronico da un conto corrente o altro meccanismo di decumulo – non viene incassato dallo Stato ma emesso e riscosso da tutte le istituzioni della sfera culturale che, su autorizzazione dello Stato, avranno facoltà legale di emetterlo per sostenersi finanziariamente. Le risorse verranno ripartite fra le varie istituzioni in base alle preferenze loro liberamente accordate dai cittadini con l’acquisto dei bollini. La vita delle istituzioni culturali, quindi, dipenderà dall’effettiva comprensione del loro operato che esse saranno in grado di suscitare nelle persone, indipendentemente dal fatto che esse siano scuole, università, ospedali, teatri o conservatori di musica. Perché nessuno di questi enti verrà più gestito dallo Stato, ma dovrebbero assumere la forma di Fondazioni autonome. Si attua cioè una profonda trasformazione della funzione di redistribuzione operata dallo Stato. Non più una redistribuzione statalista condizionata dalla politica e attuata dall’imposizione fiscale, bensì una redistribuzione profondamente libertaria in quanto delegata ai cittadini, con un meccanismo del tipo dell’8 per mille delle attuali dichiarazioni dei redditi esteso però a tutte le Istituzioni culturali, vale a dire un dono obbligatorio ma con libertà di destinazione. Ma manca ancora la quadratura del cerchio. Per Steiner il valore è un concetto olistico, non dipende dalla sola interazione dei fattori classici della produzione – terra, lavoro e capitale – bensì è la risultante di due polarità, natura e spirito. Ovvero i valori economici si producono in due modi: modificando la natura per mezzo del lavoro umano o modificando il lavoro per mezzo dello spirito. Una posizione che affiora successivamente anche nel sociologo tedesco Ferdinand Tönnies, il quale descrive due forme diverse di organizzazione sociale: la comunità (Gemeinschaft) e la società (Gesellschaft). La prima, pre-industriale, presuppone partecipazione istintiva e senso di appartenenza; la seconda, tipica della moderna società industriale, è fondata sullo scambio e sulla razionalità. Dalla relazione tra natura e lavoro come attività complessa di una Comunità emerge il valore come prodotto del Geist che essa esprime; Geist assume diversi significati nella lingua tedesca. E’ lo spirito ma anche la razionalità, la capacità intellettuale ed anche la moralità. E’ la capacità creativa e visionaria che porta l’imprenditore ad innovare e produrre. Questi temi verranno ripresi in seguito dal citato Joseph Schumpeter, austriaco di nascita ma trasferitosi successivamente negli Stati Uniti, nella sua originale “Teoria dello sviluppo” del 1912. Schumpeter, come altri economisti, riconosce anche lui la tendenza che ha un sistema economico a raggiungere un certo equilibrio generale tra fattori endogeni (desideri dei consumatori, sviluppo tecnologico) ed esogeni (Stato, istituzioni, movimenti politici ed eventi storici). Ma ritiene pure che questo equilibrio abbia un carattere statico (come quello del modello geselliano) se non viene integrato, o meglio spezzato, da qualcos’altro. Necessita di un elemento dinamico, un fattore che interrompa lo stato stazionario attraverso una manifestazione creativa del Geist, l’innovazione, che produce sviluppo e progresso attraverso la figura dell’imprenditore, le cui capacità spirituali devono poter aver accesso alle necessarie risorse finanziarie. Steiner, per permettere che il Geist possa manifestare questa sua specifica funzione sociale, postula la necessità di un denaro di prestito – detto, nella terminologia di Alvi, invor. Il denaro di prestito è tempo rovesciato, è futuro anticipato, che attraverso il finanziamento degli investimenti da la possibilità di realizzare merci, servizi e innovazione, tutti frutto delle capacità immaginative di un imprenditore. Per analogia, Steiner lo chiama anche denaro giovane. Per mezzo degli investimenti l’impresa produrrà ricavi con i quali pagherà salari che divengono capacità di spesa delle famiglie. Il ‘denaro giovane’ si trasmuta cioè in denaro di acquisto, e infine, attraverso il meccanismo del decumulo, in ‘denaro vecchio’, il denaro di dono. Quest’ultimo, ricevuto e speso dalle istituzioni culturali, alla fine ritorna dove è nato: nelle banche di emissione, per esservi distrutto e pareggiare quindi la circolazione monetaria con le esigenze del commercio, cioè con i valori dei beni presenti sul mercato. Il denaro di Steiner si caratterizza allora nei suoi due momenti topici, la nascita e la morte: esso nasce nella libertà dell’emissione e muore, attraverso il decumulo, donandosi allo Spirito, a quella sfera culturale, cioè, da cui partorirà la nuova idea che attirerà il denaro bancario per incarnarsi in una nuova iniziativa imprenditoriale. Da notare infine come per Steiner sia legittimo che al denaro di prestito, in quanto credito industriale, possa venire applicato un interesse. Contro quest’ultimo, Steiner non persegue assolutamente alcuna crociata ideologica, piuttosto, con molto senso della realtà, lo giustifica legandolo ad un concetto di reciprocità:

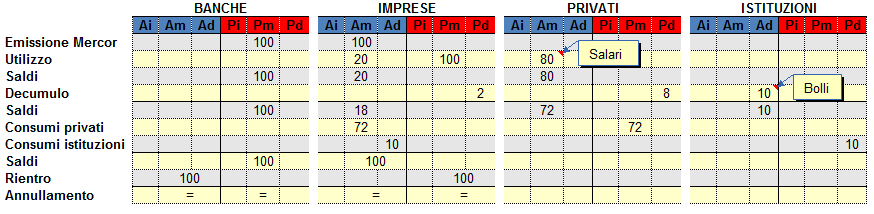

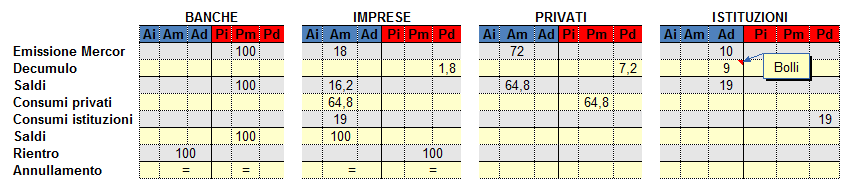

Rivediamo dunque lo schema del piano dei conti geselliano ed estendiamolo per giungere a quello steineriano. Il piano dei conti si complica un po’ per il fatto che attività e passività devono ora considerare non uno ma tre tipi di denaro. La banca centrale scompare come unico emettitore di moneta e in suo luogo compaiono più istituti indipendenti. Lo Stato pure scompare e viene sostituito dalle istituzioni della sfera culturale/spirituale. Procederemo quindi per passi successivi e, a scopo didattico, presentiamo subito la situazione di Tab. 1 considerando in più solo i consumi dei privati (Tab. 2):

Da notare innanzitutto nella intestazione delle colonne come l’attivo e il passivo siano ora spaccati secondo le tre componenti invor, mercor e donor (rispettivamente, pedici "i", "m", "d"). Come per lo schema di tab.1, supponiamo che le banche prestino – coperto da attivi di cassa o da azioni – alle imprese 100 unità di denaro d’acquisto o mercor. Le imprese utilizzeranno questo denaro per produrre merci e pagare fornitori e salari. Quindi una quota di 80 finirà ai privati mentre il restante 20 rimarrà in azienda come riserva liquida (riga dei saldi intermedi). Il mercor è un denaro alla Gesell, per cui periodicamente si ha il decumulo qui supposto del 10%. In questo scenario però sono le istituzioni della sfera culturale ad emettere i bollini; meccanismi di scelta dei destinatari del dono – sul modello ad esempio del 8-5 per mille – consentiranno un agevole trasformazione del denaro d’acquisto in denaro di dono, dei mercor in donor. Per sostenere queste istituzioni non viene effettuata alcuna imposizione fiscale ulteriore da parte dello Stato. Lo Stato raccoglierà con la tassazione solo quanto necessario per sostenere le spese dei propri organi rappresentativi. Quanto si trova ora nelle disponibilità di privati ed istituzioni, viene utilizzato per soddisfare i propri bisogni. Ovvero acquisti di beni e servizi che portano all’attivo delle imprese i 72 mercor dei privati e i 10 delle istituzioni. Il saldo di 100 delle imprese consente loro di ripagare l’emissione iniziale di mercor e il ciclo si chiude. Da notare che il mercor si decumula sempre, sia che si trovi in banca che nel proprio portafoglio; nel primo caso, se il denaro non viene investito, decumula in banca ma se il correntista decide di prestarlo investendolo, allora l’onere del decumulo passa al debitore e l’effetto che il risparmiatore osserva è quello di vedere congelato il decumulo del proprio denaro. Come abbiamo visto nei paragrafi precedenti però, se non intervenisse null’altro nel ciclo economico, queste sarebbero le condizioni di un sistema statico alla Schumpeter. La sua evoluzione inerziale ad ogni ciclo decumulativo porterebbe all’erosione della ricchezza prodotta (vedi Tab. 3):

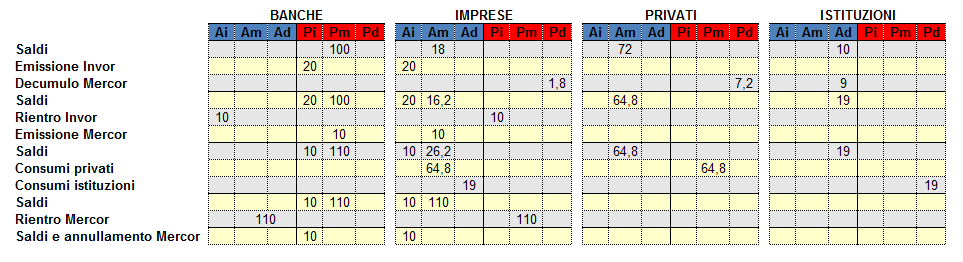

Senza nuovi investimenti, cioè, le imprese alla fine non riuscirebbero nemmeno a mantenere i livelli produttivi raggiunti, i quali si ridurrebbero progressivamente. Analogamente dal lato delle banche, si avrebbe un corrispondente depauperamento di risorse legate al ciclo di rientro del denaro, destinato alla distruzione. Nello schema steineriano abbiamo quindi il correttivo: il denaro giovane o d’investimento, denominato anche invor da Alvi. L’emissione di tale moneta può essere intesa come emissione di banconote in contropartita di beni mobili (ovvero partecipazioni e titoli) e immobili, ovvero semplici prestiti bancari. Si tratta in entrambi i casi di prestiti a medio termine erogati dalle banche attraverso, rispettivamente, la stampa di nuova moneta oppure affidandosi al moltiplicatore del credito (signoraggio secondario). L’emissione di denaro nuovo sul mercato consentirà la produzione di beni e servizi. Il piano contabile si modifica quindi come segue (Tab. 4):

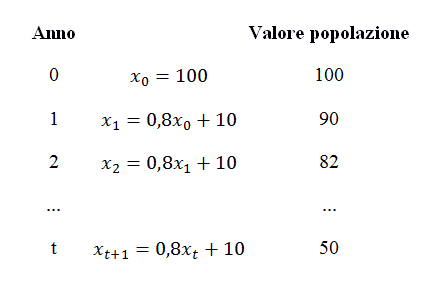

Nella prima riga troviamo i saldi relativi allo scenario inerziale precedente. L’uscita dalla staticità avviene con l’emissione di 20 invor ad opera delle banche, che anticipano alle imprese il credito per gli investimenti. I ricavi che derivano dalla vendita sul mercato dei beni prodotti con gli investimenti serviranno a pagare salari, trasmutandosi quindi in capacità di spesa dei lavoratori, ovvero in denaro di acquisto: gli invor, cioè, trasmutano in mercor , ai quali verrà applicato il meccanismo del decumulo. Ma procediamo con ordine. Dei 20 invor, poniamo che le imprese ne utilizzino solo 10 e 10 li rimborsino alle banche. Ci sarà quindi margine per la creazione di ulteriori 10 mercor a favore delle imprese. Gli invor si trasformano più lentamente in mercor di quanto non facciano i mercor nel trasformarsi in donor, in quanto servono a più cicli economici di cui costituiscono l’elemento di continuità e la vera forza motrice. La moneta steineriana circola nel senso autentico della parola poiché torna da dove è partita. La moneta attuale in confronto si spande solamente, si propaga a macchia d’olio ma non circola, spesso rimane liquida e quindi improduttiva. Questo scenario deve essere completato da almeno due considerazioni. La prima riguarda il problema della possibilità di speculare anche con un denaro che decumuli in modo simile a quello di oggi. Questo aspetto era già emerso quando si è parlato del denaro di Gesell. Il denaro steineriano non preclude di per sé questa possibilità. Per questo motivo esso deve accompagnarsi ad una profonda revisione dei mercati finanziari. Nelle borse così come oggi le conosciamo solo una minima frazione delle transazioni – forse non più del 3% – è destinata all’effettivo aumento di capitale delle aziende. Il resto è pura speculazione, si compra e si vende lucrando la differenza, ma non un centesimo affluisce alle imprese. Solo quando le istituzioni preposte alla raccolta di capitali agiranno in modo coerente con quelle che sono state qui descritte come banche di investimento, sarà possibile che il capitale agisca in modo sano all’interno dell’organismo economico. Qui si pone un ulteriore problema che ci conduce direttamente alla seconda considerazione. Se la speculazione non è più il motivo principale che di fatto guida le scelte degli investitori, come dovrebbero orientarsi questi ultimi nelle loro preferenze? Ad assolvere questa funzione sarebbero solamente le banche di investimento? Rudolf Steiner ogni qualvolta ha parlato di questione sociale e di economia, non ha mai mancato di sottolineare come una sana evoluzione dell’attuale sfera economica dovesse necessariamente condurre ad una economia associativa. Con questo termine egli intendeva una economia in cui si costituissero delle associazioni degli operatori coinvolti nella produzione, circolazione e consumo delle merci. Solamente dall’attività di queste associazioni sarebbe possibile portare a piena coscienza ciò che nelle teorie degli economisti classici si intendeva con il concetto della invisible hand, la mano invisibile. Anziché lasciare che il mercato si regoli autonomamente, ammesso che vi riesca, le associazioni raccordano produzione, circolazione e consumo facendo emergere i reali bisogni delle comunità umane; e le istituzioni finanziarie, raccordandosi con esse, concorreranno per la loro parte alla realizzazione di un “mercato consapevole”. Che una banca debba finanziare o meno un imprenditore dipenderà dal fatto che ciò che egli intende realizzare è effettivamente un bisogno chiaramente espresso dalle complesse relazioni che emergeranno dalle associazioni. Non si tratta di economia pianificata sul modello statalista di stampo realsocialista. Si è visto infatti come nella visione del filosofo austriaco la sfera statale sia del tutto esclusa dalle questioni inerenti il dominio economico. Piuttosto in questo scenario le banche d’investimento, muovendosi in sintonia con le associazioni accorderanno la loro fiducia a progetti e imprenditori non sulla base della mera massimizzazione del profitto ma soprattutto sulla capacità del progetto di soddisfare una determinata esigenza sociale. Non serviranno più le indagini di mercato, o peggio la creazione artificiale di determinati bisogni che le persone in realtà non hanno. Le banche saranno in grado di valutare sicuramente meglio di oggi il rischio d’impresa poiché il dimensionamento dell’iniziativa da finanziare verrà commisurato sulla base dei riscontri che emergeranno dalle associazioni. Le banche dovranno riappropriarsi della capacità di valutare innanzitutto idee e i loro portatori. Oggi si illudono di gestire il rischio d’impresa cautelandosi meccanicamente con ipoteche e garanzie varie, domani dovranno entrare nel merito del business e far crescere le iniziative di cui la comunità sentirà bisogno [5]. Le banche dovranno diventare quasi gli organi di percezione delle associazioni per scovare le idee egli imprenditori in grado di soddisfare i bisogni della comunità. Ad esempio, se un determinato territorio necessita di una certa quantità di legna da ardere, le imprese che si occupano di questo settore non potranno crescere oltre il numero sufficiente a soddisfare la domanda interna. Se qualche imprenditore volesse farsi ugualmente largo per impiantare una nuova impresa operante in questo business, le associazioni presenti sul territorio notificherebbero alle banche di investimento come le esigenze locali richiederebbero in realtà risorse per altri scopi. Oppure le associazioni potrebbero spingere per realizzare un’impresa locale al fine di evitare di dover far arrivare una parte della legna da imprese distanti con conseguente danno ambientale indotto dal trasporto. Oppure potrebbero decidere proprio per quella soluzione al fine di preservare un certo territorio e la sua peculiare biodiversità. In ogni caso emergerebbero quelle che sono le reali esigenze e la sfera economica assolverebbe il compito di soddisfare i bisogni umani adattandosi in primis alle esigenze umane. Solo in questo modo potrebbe emergere dalle condizioni attuali una economia realmente sostenibile. L’evoluzione nel tempo di invor, mercor e donorNei paragrafi precedenti si è visto come il trasmutarsi di mercor in donor sia un processo che necessita di un certo tempo per svolgersi. Il mercor disponibile però non arriva mai a convertirsi tutto in donor. Ad ogni iterazione temporale il decumulo catabolico di mercor viene compensato dal processo anabolico di creazione di invor. Ma nel tempo come evolvono questi tre tipi di moneta? Esiste ad esempio il rischio che un “errata taratura” reciproca del tasso di investimenti e di decumulo abbia come effetto combinato di rendere il sistema monetario nel suo complesso del tutto instabile? E’ possibile modellare matematicamente le relazioni tra queste grandezze e studiare la loro evoluzione nel tempo? Il ricorso che qui faremo alla scienza dei numeri non è una resa alla deprecabile attitudine moderna delle discipline economiche che tutto matematizzano; vedremo infatti che con questo ausilio potremo giungere a conclusioni che porteranno un qualche contribuito alla comprensione dell’oggetto del nostro studio. Tuttavia, per chi non ha mai avuto simpatia per la nobile scienza dei numeri, può saltare senza indugi il prossimo capitolo e passare alle conclusioni presentate in quello successivo. Sistemi dinamici discretiLa relazione tra i tre tipi di denaro, per quanto emerge dalle iterazioni viste nell’ultimo schema, potrebbe anche essere enunciata come segue: nel sistema monetario, in un dato momento, la quantità di mercor presente è pari alla quantità di mercor presente nel momento precedente meno il mercor decumulato più una certa quantità di invor. Questa relazione è un classico esempio dei problemi che sono oggetto di una branca della matematica che studia come diverse grandezze (che insieme costituiscono un sistema) evolvano (sistema dinamico) in un tempo che non viene osservato nel continuum, ma ad intervalli prefissati. Si tratta cioè di un sistema dinamico discreto. Per quanto complicata sia l’evoluzione del sistema nel suo complesso, l’evoluzione da un certo istante al successivo è determinata solamente da una legge ricorsiva. Ad esempio, in una certa valle delle Alpi vengono reintrodotti 100 stambecchi per ripopolare un habitat da cui erano scomparsi molto tempo addietro. Ogni anno muoiono 20 stambecchi mentre ne nascono 10. Come evolve nel tempo questa popolazione? Scomparirà, crescerà o rimarrà costante? Stiamo cercando di capire come evolve:

ovvero

per il primo anno però sappiamo di quanti capi è costituita la popolazione iniziale, ovvero all’istante zero si ha:

Quindi l’evoluzione nel tempo sarà:

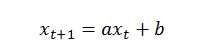

Vediamo facilmente che la popolazione con il passare degli anni si stabilizza sui 50 capi. La legge generica sopra riportata per il tempo t+1 viene detta equazione alle differenze e in questo caso specifico, presentandosi nella forma generale:

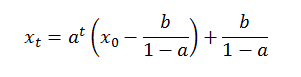

viene detta anche equazione lineare affine. Per questa classe di equazioni, la soluzione, che identifica l’equilibrio del sistema – che può essere stabile, instabile o costante –, è descritta da:

E’ facile verificare che quando 0 < a < 1 allora, convergendo at a zero, il sistema ha sempre un equilibrio stabile in b/(1-a) e per qualsiasi valore di x0 (sistema ergodico). Questo risultato ci dice in sostanza che un sistema lineare affine caratterizzato da una diminuzione percentuale accompagnata da aumento assoluto, converge sempre all’equilibrio ed è quindi stabile. In altre parole se vogliamo che la risorsa x non si eroda nel tempo, non dobbiamo prelevare da essa una quantità costante ad ogni intervallo di tempo, ma una certa percentuale costante. Forti di questa teoria matematica vediamo ora di applicarla ai tre denari steineriani. La relazione che descrive l’evoluzione nel tempo della quantità di mercor è la seguente:

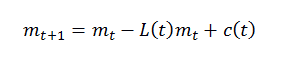

ovvero la quantità di mercor al tempo t+1 è data dalla quantità presente al tempo t meno un decumulo L (funzione del tempo t) più una quantità c anch’essa funzione del tempo t. Vediamo un po’ più da vicino queste grandezze:

c(t) è data dall’evoluzione nel tempo degli invor i(t) al variare nel tempo degli investimenti k(t). Assumiamo ora per semplicità, che gli investimenti siano costanti nel tempo ovvero che c(t) sia costante, per cui c(t) diventa C. Anche la funzione L(t), che descrive il decumulo nel tempo, la possiamo considerare costante e compresa tra 0 e 1. Quindi si ha:

equazione lineare affine ergodica con soluzione:

di cui siamo ora pronti a studiare l'evoluzione nel tempo. Stabilità del sistema mercor, invor e donorPrima di iniziare a studiare il comportamento dei tre denari steineriani nel tempo, consideriamo le entità coinvolte più rilevanti:

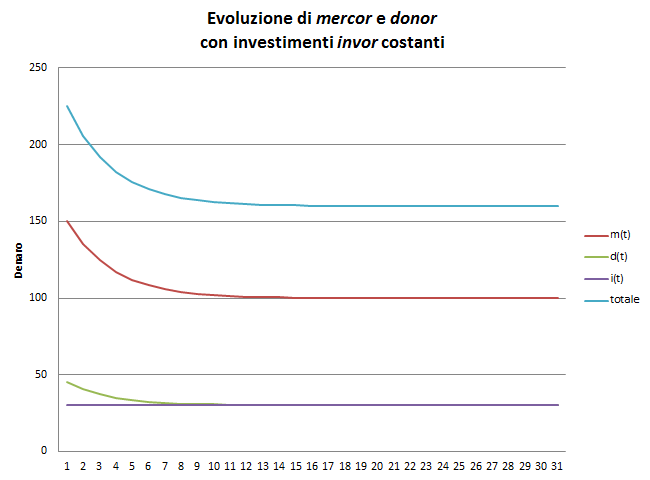

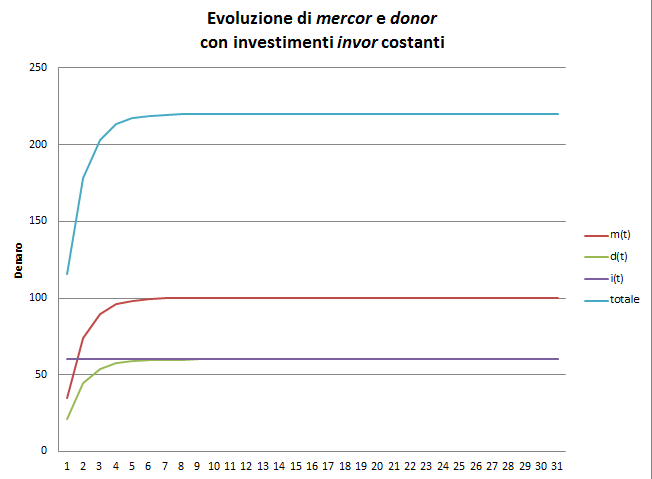

La teoria matematica ci dice che la costante C/L rappresenta il punto di equilibrio del sistema, ovvero il valore cui tende la massa dei mercor nel tempo. Vediamo ora la prima simulazione utilizzando questi dati:

Ovvero quantità iniziale mercor arbitriaria pari a 35, decumulo 30% e investimenti invor costanti pari a 30. Come si vede dalla fig.1, l'equilibrio dei mercor è raggiunto a 100, la massa totale di denaro nel sistema è 160 e i donor tendono ad eguagliare gli investimenti invor:

Verifichiamo per esercizio cosa accade se aumentiamo la quantità iniziale di mercor portandola ad un valore superiore all'equilibrio:

In fig. 2 vediamo come il sistema raggiunge comunque l’equilibrio al valore 100 e la teoria matematica ci assicura che questo accadrà qualsiasi sia il valore iniziale assunto dai mercor. A questo punto vediamo una simulazione più interessante. Supponiamo che trovandoci nella situazione iniziale descritta dalla fig. 1, si osservi che l’organismo sociale nel suo complesso, in queste condizioni, sperimenti in realtà una certa sofferenza della sfera culturale. Le istituzioni di questa sfera, scuole, ospedali, teatri e fondazioni, etc., patiscono cioè una palese mancanza di fondi. Si pone il problema di come agire sul sistema al fine di erogare più donor alla sfera culturale. Si potrebbe pensare di agire sull’entità del decumulo portandolo a 0,6 raddoppiandolo quindi. Ci accorgiamo però che così facendo l’equilibrio si abbassa a 50:

Se guardiamo ora al nuovo grafico, forse con una certa sorpresa, troveremo la situazione descritta in fig. 3:

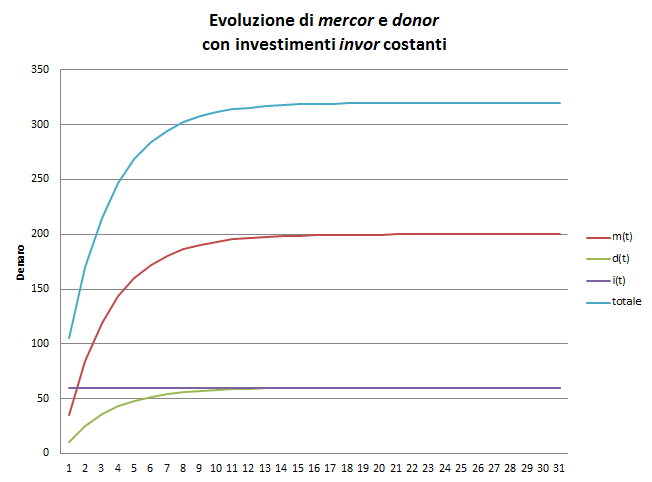

Ciò che abbiamo ottenuto in realtà, non è un incremento della quantità di donor ma una contrazione di tutto il circolante. Il raddoppio del decumulo ha provocato un forte e rapido drenaggio di mercor. Possiamo infatti verificare che il nuovo equilibrio viene raggiunto con un minor numero di iterazioni temporali rispetto alla simulazione di fig. 1. Bene, abbiamo imparato la lezione. Se vogliamo più donor dobbiamo lasciare tutto invariato e raddoppiare invece gli investimenti. L’equilibrio però si raggiunge ad un valore doppio del precedente:

Se poi guardiamo la fig. 4 ecco il nuovo scenario: siamo riusciti nel nostro intento di raddoppiare i donor ma causando un raddoppio dei mercor e un aumento corrispondente del circolante.

A questo punto la correzione sembrerebbe banale. Per mantenere costante il valore del circolante mantenendo l'obiettivo di aumentare i donor, la configurazione ottimale in teoria è la seguente:

La situazione è ora quella descritta in fig.5. Stiamo cioè dicendo che un miglioramento delle condizioni della sfera culturale, fermo restando l’ammontare dei mercor, può essere ottenuto solamente con l’aumento concomitante di decumulo ed investimenti. Rispetto alla situazione precedente, non dobbiamo tuttavia perdere il contatto con la realtà economica. La trasformazione degli invor in mercor è mediata da processi economici che non consentono di trarre questa affrettata conclusione. Ad esempio potrebbe essere vera solo in un mondo ideale in cui ad un aumento degli investimenti corrispondono esclusivamente maggiori ricavi, quindi salari più alti, ovvero mercor da spendere. Ma ciò non accade ad esempio per quegli investimenti che ottimizzano la produzione provocando una diminuzione del personale. Inoltre perseguire un aumento aggressivo degli investimenti e quindi un aumento ipertrofico della produzione non è sostenibile nel lungo periodo per ragioni ambientali. In questo scenario si tratterebbe quindi di agire in più modi, con nuove tecnologie più produttive, abbassando i costi, etc., inoculando cioè nell’organismo sociale proprio quei talenti e capacità che sono il frutto di una sfera culturale sana ed adeguatamente sostenuta. E il tutto dovrebbe svolgersi in un’ottica di sostenibilità ambientale evitando il depauperamento delle risorse del pianeta.

Progetti e implementazioni attualiDell’esperimento di Wörgl abbiamo visto in precedenza come fu la banca centrale austriaca a decretarne la fine dichiarando illegale la nuova valuta creata dal borgomastro del paese tirolese. In sostanza venne contestata la violazione della legge che consente unicamente alla banca centrale la facoltà di emettere moneta. Oggi la situazione non è diversa, sebbene esistano moltissime monete locali o complementari, anche in Italia, che si affiancano alla valuta principale. Non tutte sono effettivamente delle monete, alcune sono semplicemente dei meccanismi di scontistica accettata su base volontaria o altri meccanismi basati sul baratto o lo scambio di servizi. Solitamente, non avendo grossi impatti sulla circolazione della valuta ufficiale, sono piuttosto tollerate dalle banche centrali mentre a volte vengono fatte oggetto di accurate verifiche fiscali onde evitare possibili truffe all’erario statale. In generale è difficile che ulteriori esperimenti come quello di Wörgl possano estendersi in modo significativo: non appena ne avesse il sentore è certo che le banche centrali muterebbero la loro tolleranza in repressione. Consapevoli di questo limite, queste iniziative hanno per lo meno il merito di apportare qualche beneficio alla circolazione monetaria di un determinato territorio e soprattutto veicolano un nuovo concetto, più sano, di moneta. Delle implementazioni o progetti di moneta complementare in decumulo attualmente esistenti, vogliamo segnalare i seguenti come quelli a nostro avviso più significativi. Il Chiemgauer

Ma qual è il ciclo di vita di questa moneta complementare? Per entrare nel circuito, basta rivolgersi ad uno dei molti “uffici cambi” sparsi sul territorio e cambiare euro contro chiemgauer. Il cambio è alla pari, 1 € = 1 CH. A garanzia di chi partecipa al circuito, tutta l’emissione di valuta locale è coperta da un corrispondente deposito bancario in euro. A questo punto si può utilizzare il chiemgauer sia che noi siamo produttori che consumatori: con esso si possono retribuire dipendenti, oppure acquistare beni e servizi in ogni esercizio che accetti tale moneta. Ogni tre mesi è necessario applicare un bollino del 2% del valore nominale sulle banconote dei chiemgauer per mantenerli in corso di validità (quindi 8% su base annua). I proventi derivanti dalla vendita dei bollini vanno alle associazioni no-profit secondo le preferenze espresse dai loro acquirenti. Questa tassa fa sì che il chiemgauer circoli tre volte più velocemente che non l’euro. Quando si deve invece cambiare chiemgauer in euro viene applicato un tasso del 5%. Di questo 5%, il 2% va alla cooperativa che lo ha emesso per sostenere i costi di gestione, il rimanente va a favore di associazioni no-profit registrate presso l’associazione stessa. Dal punto di vista fiscale i chiemgauer vengono trattati come la valuta ufficiale per cui vengono tassati allo stesso modo (i commercianti che la usano emettono fattura verso la cooperativa). Il progetto LibraIl “Progetto Libra” nasce come obiettivo concreto da realizzarsi da parte di un “Comitato promotore della fondazione per la moneta di dono” costituitosi a Milano ancora nel 2001. Il comitato ha come compito quello di creare “le condizioni tecniche, giuridiche e fiscali per la costruzione di sistemi di monete complementari”. Ciò che emerge è un circuito di scambio e di dono che si basa su una moneta complementare sociale. Ecco come viene descritto il funzionamento del circuito:

Il meccanismo sembra del tutto simile a quello del chiemgauer ma si avvale di schede elettroniche per la gestione del borsellino dei punti. La convenienza per i negozianti aderenti al circuito consiste, a fronte del finanziamento del donus, una fidelizzazione dei consumatori che preferiranno scegliere i loro prodotti piuttosto che altri. Il successo dell’iniziativa dipende molto se effettivamente il costo sostenuto dai commercianti risulterà inferiore a quello che oggi sostengono in pubblicità e marketing o, più in generale, se lo sconto che alla fine viene praticato avrà un ritorno più redditizio. Unico neo del progetto: pare sia fermo almeno sul sito non si vedono aggiornamenti recenti. Non possiamo augurarci che l’iniziativa riprenda quanto prima entrando nella fase attuativa vera e propria. ConclusioniL’esperimento di Wörgl ebbe termine non appena i villaggi vicini manifestarono l’intenzione di replicare anch’essi l’iniziativa della moneta che “allevia il bisogno, dà pane e lavoro”. Questo sembrerebbe l’ineluttabile epilogo cui sono destinate queste iniziative: non appena il monopolio dell’emissione della moneta appare seriamente in pericolo, la banca centrale passa rapidamente da un atteggiamento tollerante ad uno repressivo e l’esperimento viene terminato. Ci si potrebbe quindi chiedere in quale modo una riforma del denaro quale quella qui descritta possa avere speranza di realizzarsi. E’ vano infatti attendersi che essa possa essere calata dall’alto, stanti gli interessi esistenti tra la sfera politica e quella economica. Tuttavia proprio questo limite dell’estensione territoriale delle monete complementari, da un certo punto di vista, potrebbe rivelarsi un fattore positivo per consentire una futura affermazione della moneta a demurrage. Altri sintomi economici e sociali che si possono già nettamente cogliere intorno a noi sembrano infatti indicare una possibile trasformazione virtuosa delle condizioni attuali. E’ indubbio come negli ultimi anni banche etiche, microcredito ed investimenti etici abbiano acquisito una importanza sempre maggiore. In numero sempre crescente sono anche quelle imprese che incorporano nei propri modelli di business aspetti etici con modalità diverse. Ad esempio alcune aziende indirizzano con un particolare assetto giuridico il tema della proprietà dell’impresa. Altre invece si appoggiano a fondazioni per sostenere istituzioni culturali, scuole o altri enti appartenenti al mondo della cultura, altre si riuniscono in un gruppo d’imprese per meglio gestire i loro interessi etici, etc.. Queste aziende appaiono quasi come delle “piante pioniere“ nel desolato panorama economico e sociale che sta attorno a noi. Preparano il terreno sociale con una mutata consapevolezza in modo che su di esso possano fiorire nuove relazioni sia all’interno che all’esterno delle aziende. Di queste innovative relazioni, gli approcci co-creativi tra imprese e consumatori sono senza dubbio quelle più interessanti e promettenti. Sebbene in molti casi non siano nient’altro che forme sofisticate di marketing, in esse si possono senz’altro intravedere gli embrioni delle future associazioni di consumatori e produttori. Queste iniziative in genere sono territorialmente disgiunte tra di loro. Ma essendo il loro numero in crescita, potranno crearsi infine delle comunità ristrette (costituite all’inizio da pochi comuni appena) fondate su una concezione del tutto nuova del ruolo della sfera economica all’interno dell’organismo sociale. Una maggiore e più profonda consapevolezza sociale potrà favorire infine, in quell’ambito territoriale circoscritto, la creazione di una moneta complementare a scadenza per sostenere le realtà culturali che sorgono su di esso. Queste entità territoriali più ristrette potranno poi aggregarsi tra loro fino a raggiungere la massa critica necessaria per una effettiva trasformazione su larga scala. E’ quanto vagheggia anche Geminello Alvi con la sua ‘Confederazione italiana’, aggregato di comunità che si riconoscono in un nuovo ordine funzionale e che desiderano applicarlo:

Note:[1] Hans Georg Schweppenhäuser “Das Kranke Geld” - Fischer Taschenbuch Verlag - 1982 [2] Riferimenti possono essere trovati in “Le seduzioni economiche di Faust” - Adelphi – 1989. “L'anima e l'economia” - Mondadori 2005 - riporta come capitoli a pag. 296 “La teoria del valore di Rudolf Steiner” e a pag. 307 “invor, mercor, donor: i tre denari” quanto già pubblicato sulla rivista “Trasgressioni” nel numero di gennaio-aprile del 1997. “La Confederazione italiana” - Marsilio Editore 2013 – capitolo 29, “Per una moneta che nasca, viva e muoia”. [3] Chi deteneva moneta poteva consegnarla alla zecca, farla fondere ed ottenere moneta valida ma appunto pagando una percentuale sul conio, una tassa che veniva anche detta seigneurage, da cui l’odierno signoraggio, il guadagno che ha chi batte moneta (detto anche signoraggio primario). [4] Avigliano pubblicherà un secondo libro nel 1926, "L'enigma sociale", in cui approfondisce il tema della moneta deperibile. [5] In un modo molto smile a questo agiscono oggi gli istituti di credito islamici che, non potendo concedere prestiti gravati da interessi per ottemperare ai precetti coranici, sviluppano rapporti di partnership con le imprese per partecipare dei loro profitti e rientrare dei costi. Ne condividono anche i rischi ed hanno tutto l’interesse ad agire in modo che l’impresa prosperi al meglio. Per approfondimenti sul tema:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Gesell nasce, settimo di nove figli, nel 1862 a Sankt Vith, cittadina allora appartenente alla provincia renana dell’Impero Germanico passata nel 1919 al Belgio. Destinato dai genitori agli studi universitari, Silvio non li inizierà mai: la morte del padre lo costringe ad abbandonare gli studi e a farsi assumere come impiegato nelle poste dell’Impero tedesco. Non vi rimarrà a lungo. Di lì a breve si licenzia per dedicarsi al commercio come rappresentante della ditta del fratello che si occupa di materiale odontoiatrico. Si trasferisce prima a Malaga, in Spagna, e nel 1877 a Buenos Aires. L’Argentina sarà per Gesell il teatro di esperienze che lo segneranno

profondamente e che costituiranno la materia viva da cui trarrà le inoppugnabili

evidenze a sostegno della sua successiva riflessione

economica. Nel 1890 infatti scoppia la bolla speculativa innescata dalla Baring Brothers, la più antica banca mercantile di Londra, più antica ancora della banca Rotschild. La Baring, favorita dalle lucrative condizioni finanziarie create dal governo argentino, era riuscita ad indirizzare in Argentina una quota enorme degli investimenti esteri della Gran Bretagna, quasi il 50%, fino a quando una utility argentina per la fornitura d’acqua non si trovò nelle condizioni di non poter onorare più i propri pagamenti causando una reazione a catena e il conseguente scoppio della bolla. Le banche della City, Banca d’Inghilterra compresa, corsero ai ripari sostenendo massicciamente l’esposizione della Baring onde prevenire guai ancor peggiori all’intero

sistema finanziario. In Argentina la

situazione divenne drammatica: la fuga dei capitali esteri, e l’innalzamento dei tassi d’interesse portarono il paese al collasso. I prezzi delle merci iniziarono a diminuire spingendo i consumatori a procrastinare gli acquisti poiché certi dei futuri ribassi. Le merci rimanevano invendute, le aziende fallivano una dopo l’altra, la disoccupazione aumentava vertiginosamente. In una parola: deflazione.

Gesell nasce, settimo di nove figli, nel 1862 a Sankt Vith, cittadina allora appartenente alla provincia renana dell’Impero Germanico passata nel 1919 al Belgio. Destinato dai genitori agli studi universitari, Silvio non li inizierà mai: la morte del padre lo costringe ad abbandonare gli studi e a farsi assumere come impiegato nelle poste dell’Impero tedesco. Non vi rimarrà a lungo. Di lì a breve si licenzia per dedicarsi al commercio come rappresentante della ditta del fratello che si occupa di materiale odontoiatrico. Si trasferisce prima a Malaga, in Spagna, e nel 1877 a Buenos Aires. L’Argentina sarà per Gesell il teatro di esperienze che lo segneranno

profondamente e che costituiranno la materia viva da cui trarrà le inoppugnabili

evidenze a sostegno della sua successiva riflessione

economica. Nel 1890 infatti scoppia la bolla speculativa innescata dalla Baring Brothers, la più antica banca mercantile di Londra, più antica ancora della banca Rotschild. La Baring, favorita dalle lucrative condizioni finanziarie create dal governo argentino, era riuscita ad indirizzare in Argentina una quota enorme degli investimenti esteri della Gran Bretagna, quasi il 50%, fino a quando una utility argentina per la fornitura d’acqua non si trovò nelle condizioni di non poter onorare più i propri pagamenti causando una reazione a catena e il conseguente scoppio della bolla. Le banche della City, Banca d’Inghilterra compresa, corsero ai ripari sostenendo massicciamente l’esposizione della Baring onde prevenire guai ancor peggiori all’intero

sistema finanziario. In Argentina la

situazione divenne drammatica: la fuga dei capitali esteri, e l’innalzamento dei tassi d’interesse portarono il paese al collasso. I prezzi delle merci iniziarono a diminuire spingendo i consumatori a procrastinare gli acquisti poiché certi dei futuri ribassi. Le merci rimanevano invendute, le aziende fallivano una dopo l’altra, la disoccupazione aumentava vertiginosamente. In una parola: deflazione.  “Lindert die Not, gibt Arbeit und Brot” (Allevia il bisogno, dà lavoro e pane) aveva fatto scrivere il borgomastro Unterguggenberger sulla sua moneta. Paradossalmente, fu proprio il realizzarsi di questa promessa e il conseguente allargarsi entusiastico del suo esperimento, ciò che ne decretò la fine. Unterguggenberger morirà di tisi nel 1936, a Wörgl.

“Lindert die Not, gibt Arbeit und Brot” (Allevia il bisogno, dà lavoro e pane) aveva fatto scrivere il borgomastro Unterguggenberger sulla sua moneta. Paradossalmente, fu proprio il realizzarsi di questa promessa e il conseguente allargarsi entusiastico del suo esperimento, ciò che ne decretò la fine. Unterguggenberger morirà di tisi nel 1936, a Wörgl.

L’idea del decumulo monetario è certamente corretta ma parziale. Il problema in effetti è duplice. Da una parte nello schema geselliano è lo Stato che emette moneta e bolli. In teoria una banca centrale virtuosa in grado gestire correttamente il rapporto tra emissione, circolazione e decumulo non dovrebbe innescare processi inflattivi. In pratica un sistema monetario asservito alla politica ed impiegato in misura variabile per pagare favori e prebende del clientelismo che la sostiene, provocherà invariabilmente fenomeni inflattivi. Questo tema venne indagato anche dal già citato economista americano Irving Fisher che si era interessato a fondo del

denaro di Gesell. Fisher elaborò una equazione che modella la relazione esistente tra quantità

di merci in circolazione e loro prezzo da

una parte e la quantità di moneta e la sua velocità di circolazione dall’altra e la immaginò alla stregua di una bilancia, sui cui piatti pose da un lato la quantità di merci disponibili sul mercato e dall’altro la quantità di moneta in circolazione, mentre nei rispettivi bracci rappresentò nell’ordine il livello dei prezzi e la velocità delle transazioni. E’ la cosiddetta ‘equazione dello scambio’, laddove al variare di una delle poste, le altre tendono immediatamente a recuperare lo stato di equilibrio. Così, per esempio, a un aumento della circolazione monetaria oppure della velocità delle transazioni, ferme restando le esigenze del commercio, il sistema risponde con l’allungamento del

braccio che contrassegna il livello dei prezzi, determinando il fenomeno inflattivo.

Le monete in decumulo, cioè, per loro natura portano ad un innalzamento della velocità degli scambi, innescando fenomeni distorsivi sul sistema dei prezzi relativi, con conseguenze inflattive.

L’idea del decumulo monetario è certamente corretta ma parziale. Il problema in effetti è duplice. Da una parte nello schema geselliano è lo Stato che emette moneta e bolli. In teoria una banca centrale virtuosa in grado gestire correttamente il rapporto tra emissione, circolazione e decumulo non dovrebbe innescare processi inflattivi. In pratica un sistema monetario asservito alla politica ed impiegato in misura variabile per pagare favori e prebende del clientelismo che la sostiene, provocherà invariabilmente fenomeni inflattivi. Questo tema venne indagato anche dal già citato economista americano Irving Fisher che si era interessato a fondo del

denaro di Gesell. Fisher elaborò una equazione che modella la relazione esistente tra quantità

di merci in circolazione e loro prezzo da

una parte e la quantità di moneta e la sua velocità di circolazione dall’altra e la immaginò alla stregua di una bilancia, sui cui piatti pose da un lato la quantità di merci disponibili sul mercato e dall’altro la quantità di moneta in circolazione, mentre nei rispettivi bracci rappresentò nell’ordine il livello dei prezzi e la velocità delle transazioni. E’ la cosiddetta ‘equazione dello scambio’, laddove al variare di una delle poste, le altre tendono immediatamente a recuperare lo stato di equilibrio. Così, per esempio, a un aumento della circolazione monetaria oppure della velocità delle transazioni, ferme restando le esigenze del commercio, il sistema risponde con l’allungamento del

braccio che contrassegna il livello dei prezzi, determinando il fenomeno inflattivo.

Le monete in decumulo, cioè, per loro natura portano ad un innalzamento della velocità degli scambi, innescando fenomeni distorsivi sul sistema dei prezzi relativi, con conseguenze inflattive.

Chiemgauer è il nome di una valuta locale in decumulo che nasce nel 2003 inizialmente come semplice progetto scolastico elaborato da Christian Gelleri, un insegnante della scuola Waldorf di Prien nella regione del Chiemgau nei pressi di Monaco di Baviera. Ben presto, visti i promettenti sviluppi, il progetto uscì dalle mura scolastiche per dare origine ad una cooperativa che oggi conta 3000 soci, 600 aziende e 250 associazioni no-profit per una circolazione di circa 3 milioni di CH (chiemgauer).

Chiemgauer è il nome di una valuta locale in decumulo che nasce nel 2003 inizialmente come semplice progetto scolastico elaborato da Christian Gelleri, un insegnante della scuola Waldorf di Prien nella regione del Chiemgau nei pressi di Monaco di Baviera. Ben presto, visti i promettenti sviluppi, il progetto uscì dalle mura scolastiche per dare origine ad una cooperativa che oggi conta 3000 soci, 600 aziende e 250 associazioni no-profit per una circolazione di circa 3 milioni di CH (chiemgauer). Il circuito libra è un circuito di scambi fra cittadini, imprese ed organizzazioni non profit. Le imprese che partecipano al circuito hanno la facoltà di assegnare ai propri clienti punti elettronici chiamati bonus (poniamo siano pari al 10% del prezzo). I punti possono essere assegnati anche ai dipendenti come bonus salariale e in generale all'interno di una politica di incentivazione aziendale. Per esempio in proporzione all'importo di un acquisto e in generale in connessione con campagne promozionali. I bonus che il cittadino ottiene dalle diverse imprese si accumulano in un unico borsellino elettronico personale. I bonus

così accumulati possono essere utilizzati per acquistare beni e servizi presso qualunque impresa che parteci al circuito. I bonus non spesi si trasformano progressivamente

in un altro tipo di punti. Periodicamente una determinata percentuale del saldo bonus è convertita in donus. I donus rimangono in possesso dei cittadini sul medesimo borsellino elettronico ma a differenza dei bonus non possono essere spesi presso le imprese. Possono essere soltanto donati alle organizzazioni non profit che aderiscono al circuito. Il cittadino è libero di scegliere di volta in volta a quale organizzazione del circuito donare i propri punti. Le organizzazioni non profit posson spendere i donus presso tutte le imprese del circuito. Se entro un anno non spendono i donus, questi verranno ripartiti tra le altre associazioni secondo criteri prestabiliti. Intanto i bonus non convertiti in donus continuano a poter essere spesi dai cittadini. Se ad esempio un cittadino

ha ricevuto

13 bonus ottenendo beni e servizi per un valore di 11 euro, donando per un valore di 2 euro, allora l'organizzazione non profit ha ricevuto e speso 2 donus ottenendo beni e servizi per una valore di 2 euro. Le imprese hanno regalato beni e servizi che per i cittadini e le organizzazioni valgono 13 euro ma che alle imprese costano meno. I bonus e i donus incassati dalle imprese possono essere nuovamente assegnati ai cittadini come bonus in tal modo il circuito è costantemente riavviato con vantaggi economici per ciascun soggetto e benefici per la società nel suo insieme.

Il circuito libra è un circuito di scambi fra cittadini, imprese ed organizzazioni non profit. Le imprese che partecipano al circuito hanno la facoltà di assegnare ai propri clienti punti elettronici chiamati bonus (poniamo siano pari al 10% del prezzo). I punti possono essere assegnati anche ai dipendenti come bonus salariale e in generale all'interno di una politica di incentivazione aziendale. Per esempio in proporzione all'importo di un acquisto e in generale in connessione con campagne promozionali. I bonus che il cittadino ottiene dalle diverse imprese si accumulano in un unico borsellino elettronico personale. I bonus

così accumulati possono essere utilizzati per acquistare beni e servizi presso qualunque impresa che parteci al circuito. I bonus non spesi si trasformano progressivamente

in un altro tipo di punti. Periodicamente una determinata percentuale del saldo bonus è convertita in donus. I donus rimangono in possesso dei cittadini sul medesimo borsellino elettronico ma a differenza dei bonus non possono essere spesi presso le imprese. Possono essere soltanto donati alle organizzazioni non profit che aderiscono al circuito. Il cittadino è libero di scegliere di volta in volta a quale organizzazione del circuito donare i propri punti. Le organizzazioni non profit posson spendere i donus presso tutte le imprese del circuito. Se entro un anno non spendono i donus, questi verranno ripartiti tra le altre associazioni secondo criteri prestabiliti. Intanto i bonus non convertiti in donus continuano a poter essere spesi dai cittadini. Se ad esempio un cittadino

ha ricevuto

13 bonus ottenendo beni e servizi per un valore di 11 euro, donando per un valore di 2 euro, allora l'organizzazione non profit ha ricevuto e speso 2 donus ottenendo beni e servizi per una valore di 2 euro. Le imprese hanno regalato beni e servizi che per i cittadini e le organizzazioni valgono 13 euro ma che alle imprese costano meno. I bonus e i donus incassati dalle imprese possono essere nuovamente assegnati ai cittadini come bonus in tal modo il circuito è costantemente riavviato con vantaggi economici per ciascun soggetto e benefici per la società nel suo insieme.