| eventi | newsletter |

contatti | cerca |

|

|

|||||

|

|

Bibliografia

|

Articoli - Saggi

1. IntroduzionePer comprendere a fondo Bitcoin [1] è necessario penetrare alquanto nei dettagli del suo funzionamento. In questa trattazione si è comunque cercato di evitare argomenti troppo tecnici o comunque non funzionali all'obiettivo che ci siamo posti. Dopo una breve inquadramento storico, il paragrafo 3, spiega quindi in modo sintetico che cosa sia Bitcoin e come esso funzioni. Chi conosce già questi aspetti, può passare direttamente ai paragrafi successivi. Per chi volesse comunque addentrarsi nei tecnicismi, nell'appendice sono disponibili i dettagli implementativi del protocollo Bitcoin e dei concetti cardine su cui esso poggia (principalmente crittografia, firme digitali e altri concetti dell'informatica) [2]. 2. Storia

Fig. 1. La vocazione libertaria ed anarchica di Bitcoin emerge pure in alcune sue seppur fantasiose rappresentazioni rintracciabili in rete. Nella lemniscata è scritto il numero massimo dei bitcoin in circolazione. In basso la frase "in cryptography we trust".

Le radici di Bitcoin possono esser fatte risalire al 1982, quando apparve la prima embrionale descrizione di un sistema crittografico per effettuare pagamenti non tracciati redatta da David Chaum, un ingegnere informatico specializzatosi in crittografia. Da una rielaborazione opportunamente estesa di questa bozza, Chaum stesso realizzò nel 1990 una prima implementazione funzionante del sistema da lui ideato denominata eCash. Ma gli interessi dell'ingegnere californiano non si limitavano a meri aspetti tecnici. Egli promuoveva anche discussioni e confronti su temi quali moneta anonima digitale e sistemi reputazionali [3] basati su pseudonimi contribuendo a rendere l'ambiente che lo circondava un ottimo incubatore per ulteriori fruttuosi sviluppi. Ecco quindi che nei primi anni novanta iniziarono ad essere attivi soprattutto nella Silicon Valley diversi gruppi di sostenitori della crittografia come mezzo di cambiamento politico e sociale. Nel 1992 venne fondato il movimento chyper-punk [4] che si raccoglieva attorno ad una mailing list in cui venivano discussi temi tecnici legati alla crittografia, alla matematica e all'informatica, ma anche alla filosofia, alla politica, alla privacy ed altri ancora. Uno dei fondatori del movimento era Timothy (Tim) May che lavorò a lungo alla Intel come ingegnere elettronico dove, in qualità di capo della ricerca, risolse problemi di un certo rilievo nell'ambito dell'affidabilità dei circuiti integrati. May, negli anni più impegnati del suo attivismo - dai primi anni novanta fino al 2003 anno in cui andò in pensione -, diede una impronta particolare al movimento, contribuendo a creare un ponte ideale tra il mondo della crittografia e l'anarchismo, ovvero il Cripto-Anarchismo, sorta di spazio virtuale in cui realizzare i principi dell'anarchismo. May consolidò la parte concettuale del movimento pubblicando nel 1992 il manifesto del Cripto-Anarchismo e, nel 1994, il "Cyphernomicon", vera e propria summa dei principi teoretici di chyper-punk. May era a tal punto persuaso dell'enorme impatto che avrebbe avuto la tecnologia crittografica digitale sulle strutture sociali di un futuro ormai prossimo, da stimarlo di portata almeno pari a quello determinato dall'invenzione della stampa:

Per condividere appieno l'affermazione di May bisogna sapere che la crittografia e i protocolli digitali non supportano ''solamente'' lo scambio di informazioni riservate - di cui la moneta può esser vista come una una particolare specializzazione - ma possono arrivare ad implementare la stipula, la verifica e il rispetto di veri e propri contratti tra soggetti anonimi indipendentemente da enti terzi di natura statale o ad essa assimilabili. Avremo modo negli ultimi capitoli di questo documento di tornare su questo particolare aspetto e sull'utilizzo che ne viene fatto in Bitcoin. Secondo lo stesso May, il cripto-anarchismo sarebbe in qualche modo una variante dell'anarco-capitalismo, una filosofia politica che sostiene la sovranità dell'individuo operante in un libero mercato dal quale lo Stato è stato definitivamente estromesso. I fondamenti teorici di questa corrente di pensiero possono essere ricondotti alla figura, peraltro controversa, di Murray Rothbard e in generale alla scuola economica austriaca. Come vedremo in seguito, questo legame di pensiero riemergerà quando si tratterà della creazione di moneta nel sistema Bitcoin e del suo particolare comportamento deflattivo. Sulla strada che conduce a Bitcoin troviamo, nel 1998, a nome di Wei Dai, un articolo in cui veniva descritto un sistema « che consente ad un gruppo di pseudonimi digitali non tracciabili di effettuare vicendevolmente pagamenti in denaro e di assicurare il rispetto di contratti senza aiuti esterni ». Evidentemente ispirato dal lavoro di Tim May, Wen Dai così iniziava il proprio articolo:

Il ''b-money'' di Wei Dai contiene l'ossatura quasi completa del protocollo sul quale da lì a poco verrà implementato Bitcoin. Nel 2008 uno sviluppatore che si fa chiamare Satoshi Nakamoto - non è ancora chiaro se si tratta di uno pseudonimo oppure di un gruppo di persone - pubblica il libro bianco del protocollo Bitcoin [7]. Il 3 gennaio 2009 nasce la rete Bitcoin e le prime monete vengono generate. Dopo un inizio incerto segnato da qualche problema di sicurezza, Bitcoin inizia rapidamente a far parlare di sé tra ulteriori cadute - la chiusura di Silk Road, sito web che vendeva droga transando Bitcoin -, bolle speculative e annunci clamorosi di aperture o chiusure nei suoi confronti da parte di enti governativi o grandi imprese commerciali. Ad aprile 2013, il controvalore dell'economia Bitcoin è stato valutato in oltre 11 miliardi di dollari. 3. Bitcoin in sintesiBitcoin è una criptovaluta - ovvero una moneta elettronica basata su crittografia (simbolo BTC o XTC) - implementata nel 2009 da uno sviluppatore non chiaramente identificabile che si fa chiamare con lo pseudonimo di Satoshi Nakamoto. Il protocollo Bitcoin - le cui specifiche sono state progettate dallo stesso Nakamoto nel 2008 - prevede transazioni tra utenti di una rete di computer non gerarchizzata i cui nodi sono funzionalmente paritari tra di loro [8]. La particolare configurazione del protocollo Bitcoin rende superflua la necessità di enti terzi che garantiscano la validità e la consistenza delle transazioni. Per ottenere questo risultato, ciascun utente della rete Bitcoin deve mantenere e aggiornare sul proprio computer una copia del registro complessivo di tutte le transazioni effettuate che pertanto risultano di pubblico dominio. Ciascun utente della rete conserva i propri bitcoin in un ''portafoglio elettronico'' residente sul proprio computer oppure presso istituti terzi qualificati. Il trasferimento di denaro avviene tramite transazioni crittografate tra indirizzi pubblici non riconducibili a soggetti identificabili. Sebbene pubbliche le transazioni sono di fatto anonime. Il protocollo protegge i suoi utilizzatori dalla possibilità che un utente malevolo possa spendere due o più volte la stessa moneta demandando ai singoli nodi della rete l'onere di validare le transazioni effettuate. Questo ''lavoro'' viene remunerato dal protocollo Bitcoin attraverso una quantità predeterminata di bitcoin che si dimezza ogni 4 anni (attualmente vengono pagati 25 BTC). L'operazione nel gergo Bitcoin prende il nome di mining. Nel 2140, dopo che sarà stata effettuata l'ultima attività di mining, la retribuzione dell'attività "estrattiva" diverrà zero mentre la massa dei bitcoin in circolazione avrà raggiunto il suo massimo (21 milioni di BTC). Da quel momento in avanti gli utenti di Bitcoin, per incentivare i nodi della rete a continuare a svolgere la loro attività di validazione, dovranno pagare delle piccole commissioni per ogni transazione da essi effettuata. 3.1 Come utilizzare Bitcoin

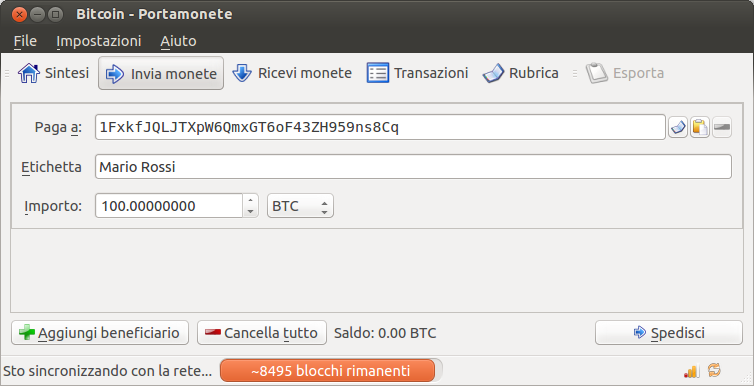

Fig. 2. Client Bitcoin

Il primo passo per utilizzare Bitcoin consiste nel procurarsi il cosiddetto wallet o portafoglio che consente di accedere alla rete Bitcoin e iniziare ad effettuare transazioni. Il portafoglio consente di generare gli indirizzi pubblici che, al pari di indirizzi email, consentono di ricevere e inviare denaro. Sono disponibili vari tipi di portafogli: software, smartphone o web. I primi sono programmi da installare tipicamente sul proprio computer di casa e sono disponibili per i sistemi operativi più diffusi (Windows, Mac e Linux). Un portafoglio software ormai "classico" è il client Bitcoin originale sviluppato da Nakamoto (vedi fig. 2), ma ce ne sono ormai altri che offrono diverse funzionalità aggiuntive. I portafogli smartphone vanno installati sul proprio cellulare e consentono di facilitare i pagamenti tramite i codici QR. Infine, i portafogli web consentono di gestire i propri indirizzi attraverso siti terzi che semplificano la gestione complessiva risultando sempre facilmente accessibili sia dal computer di casa che dal proprio smartphone. Ciascun tipo di approccio offre vantaggi e svantaggi sui quali peraltro non ci si dilungherà. Per iniziare ad utilizzare Bitcoin è necessario innanzitutto procurarsi dei bitcoin. Ci sono tre modi per farlo:

Supponiamo dunque di aver acquistato dei bitcoin da un sito specializzato. Possiamo trasferire il denaro ad un nostro indirizzo dopo averlo generato attraverso il portafoglio Bitcoin con un paio di click. Questo indirizzo ci identifica univocamente come destinatari di una transazione bitcoin al pari di un indirizzo email. Presentandosi come una sequenza di caratteri alfanumerici poco parlante, è opportuno associargli una etichetta per ricordarci l'uso che vogliamo farne (ad es. "Donazioni" per identificare l'indirizzo destinato a raccoglierle se siamo una organizzazione no profit). Le best practice di sicurezza suggeriscono comunque di utilizzare un indirizzo diverso per ogni transazione. L'indirizzo è in realtà la parte pubblica di una coppia chiave pubblica-chiave privata della crittografia asimmetrica. La chiave privata viene utilizzata per firmare digitalmente le transazioni dei nostri bitcoin, in pratica per poterne disporre e per dimostrare pubblicamente di essere gli effettivi possessori di un dato indirizzo pubblico, ma il portafoglio nasconde le complessità implementative presentandosi con una interfaccia piuttosto intuitiva. Vediamo infatti i semplici passi da compiere per effettuare un pagamento. Dopo aver aperto la finestra apposita del portafoglio (vedi ad esempio la fig. 2 nel caso del client originale), è necessario compilare i campi previsti ovvero l'indirizzo del destinatario (tipicamente si tratterà di un copia e incolla dal sito del beneficiario oppure di acquisire il relativo codice QR attraverso lo smartphone), quindi inserire una etichetta che identifichi la transazione in modo parlante (ad es. "Acquisto libri", opzionale ma consigliato) ed ovviamente l'importo. Non appena premuto il pulsante "Spedisci", la transazione viene propagata all'intera rete Bitcoin che la pone in uno stato provvisorio in attesa della conferma definitiva dell'operazione. In genere la rete convalida la transazione in un'ora circa. È anche possibile creare delle transazioni con beneficiari multipli censendo ciascuno di essi nell'apposita maschera. Una volta premuto il pulsante "Spedisci", il portafoglio sceglie secondo un proprio algoritmo l'indirizzo da cui prelevare i bitcoin disponibili (nell'ipotesi che si disponga di più indirizzi utilizzati per ricevere denaro). Di fatto gli indirizzi non sono la controparte esatta di un conto corrente e di norma non vengono acclusi nella transazione per garantire l'anonimato delle parti coinvolte (non posso sapere da chi ho ricevuto una certa somma di denaro). È più corretto riferire il concetto di conto corrente e di saldo complessivo all'insieme di tutti gli indirizzi di un portafoglio. Questo è in effetti anche il saldo che viene mostrato nella schermata principale del client Bitcoin. Completano le funzionalità, una rubrica degli indirizzi, una lista filtrabile delle transazioni effettuate ed una schermata per firmare con la propria chiave privata un dato messaggio, utile per provare di essere effettivamente i possessori di un certo indirizzo pubblico. A parte quest'ultima funzionalità, si tratta in modo molto semplificato di quanto normalmente si trova nelle interfacce degli applicativi di home banking che tutte le banche offrono ormai ai propri correntisti. Particolare cura deve essere posta dall'utilizzatore di Bitcoin nella protezione del proprio portafoglio. Come già accennato, le chiavi private sono quanto necessario per dimostrare la paternità di una certa somma di bitcoin. Perderle significherebbe perdere irrimediabilmente il proprio denaro. È quindi indispensabile adottare una serie di precauzioni che prevedono come minimo la crittazione del proprio portafoglio e l'esecuzione di backup periodici del portafoglio stesso ovvero dell'archivio delle chiavi private. Al momento non risultano enti od istituzioni che effettuino prestiti in Bitcoin. Del resto il protocollo, come si vedrà nel prosieguo della trattazione, incorpora dei meccanismi basati su smart contract che consentono di raccogliere denaro lanciando in rete una sorta di "sottoscrizione digitale". 4. Il lato oscuro di BitcoinIn questo capitolo si cercherà di mettere in evidenza quali siano le vulnerabilità del protocollo Bitcoin. Tuttavia, contrariamente a quanto si potrebbe essere immediatamente portati a pensare, ciò che qui verrà esaminato non ha nulla a che vedere con temi di sicurezza informatica, vale a dire con qualche falla del protocollo che potrebbe comprometterne il funzionamento e quindi la credibilità. E' noto come l'efficacia degli attacchi dei pirati informatici proceda di pari passo con i progressi delle scienze informatiche volti a realizzare sistemi sempre più sicuri e protetti. E, in via di principio, è senz'altro possibile che un ''passo più lungo'' degli hacker possa decretare addirittura il collasso dell'intero sistema Bitcoin anziché limitarsi ad aprirvi una falla più o meno grande. Si potrebbe anche discutere a lungo cercando di quantificare le probabilità di accadimento di un simile evento. Ma per quanto importante sia il tema sicurezza, esso ci appare tuttavia secondario per cui di buon grado lo lasceremo in consegna agli ordinari processi evolutivi e migliorativi del software. Le vulnerabilità - potremmo anche dire le debolezze intrinseche e strutturali - del protocollo Bitcoin di cui ci occuperemo sono essenzialmente due, in certo qual modo correlate tra di loro. La prima di esse che si andrà a caratterizzare è legata alla creazione della moneta. 4.1 Una massa monetaria limitata La remunerazione dell'attività di mining è l'unico modo per creare nuovi bitcoin. Certamente chi ha creato il protocollo Bitcoin ha dovuto affrontare un problema non banale ovvero consentire agli utenti della rete peer-to-peer di creare moneta evitando al contempo che questa generazione potesse assumere carattere inflattivo. Se ad ogni nodo della rete fosse infatti consentito di emettere moneta a volontà, l'esperimento di una criptovaluta non varrebbe nemmeno il tentativo. In Bitcoin il problema è stato risolto in modo geniale legando l'emissione di moneta ad una effettiva attività, la cosiddetta prova-di-lavoro (proof of work). L'idea in sé è sana. La remunerazione del processo di validazione svolto dai nodi della rete, rappresenta infatti la giusta contropartita per il servizio svolto, esattamente come se lo si richiedesse sul mercato. Tante ore o giorni di elaborazione, tanto denaro in cambio. E' un calcolo che si può tranquillamente fare. Questa originale modalità di emissione ha tuttavia una problematica conseguenza: la quantità totale della moneta in circolazione è limitata per cui le necessità espansive alla fine dovrebbero spingere il sistema ad assumere un comportamento deflattivo. Nel wiki di Bitcoin, il tema deflazione è presente in diverse voci delle quali riportiamo di seguito quella che sintetizza in qualche modo la posizione "ufficiale":

Se è vero che un economista classico ha in genere della deflazione una sorta di horror vacui, nondimeno è indubbio che le peggiori crisi finanziarie siano state proprio quelle che hanno manifestato un carattere deflattivo. Inoltre è opinabile che la scuola economica austriaca, per quanti contributi teorici positivi possa aver prodotto, su questo specifico tema sia riuscita ad avere l'ultima parola. Lo stesso wiki di Bitcoin riporta in merito diverse voci fuori dal (suo) coro e sull'argomento in rete si stanno sviluppando diverse discussioni che lasciano intendere come la questione sia in realtà ancora aperta o come sia quantomeno azzardato ritenere senz'altro vantaggioso il futuro comportamento deflattivo di Bitcoin. 4.2 La possibilità di accumulo

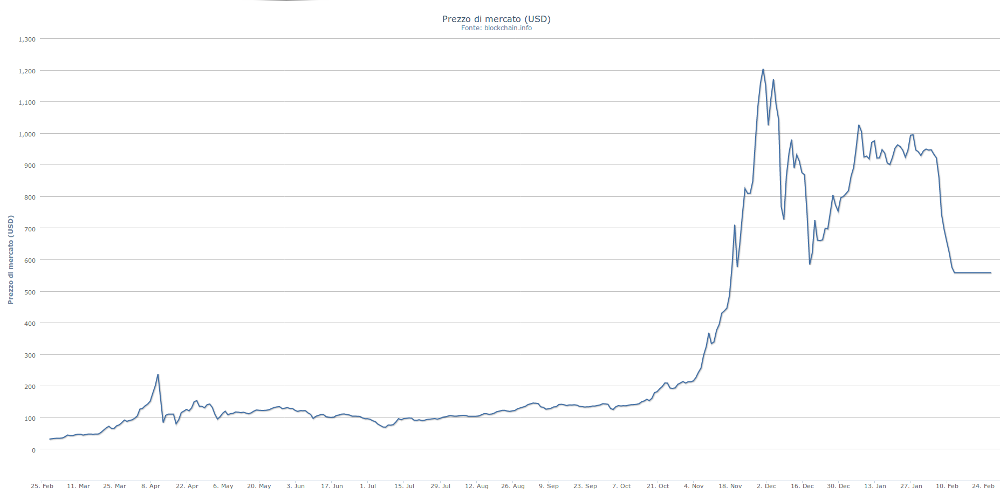

Fig. 3. Andamento del prezzo di mercato di Bitcoin da febbraio 2012 a febbraio 2013 in dollari (fonte blockchain.info).

Per introdurre ora quella che abbiamo individuato come seconda vulnerabilità di Bitcoin, consideriamo da un lato, come le possibilità di spendere bitcoin siano ad oggi alquanto limitate - per rendersene facilmente conto basti considerare la lista delle imprese che in tutto il mondo accettano pagamenti in bitcoin - e dall'altro, come il controvalore dell'economia Bitcoin abbia già superato i 6 miliardi di dollari (novembre 2013). In un contesto del genere, non dovrebbe sorprendere più di tanto che una interessante analisi quantitativa delle transazioni di Bitcoin concluda che "la maggior parte dei bitcoin estratti restano dormienti in indirizzi che non hanno mai partecipato ad alcuna operazione in uscita" [10]. Proprio le discussioni sviluppatesi in rete su questa analisi appaiono oltremodo interessanti e sintomatiche: diversi sostenitori della criptovaluta argomentano che, se questo interesse primariamente speculativo nei confronti di Bitcoin debba essere proprio considerato un male, ebbene è un male necessario per poter consentire alla criptovaluta di diffondersi estesamente. Fanno poi notare che, analogamente alle monete a corso legale tradizionali, anche Bitcoin assolve alla funzione di riserva di valore ovvero può essere tesaurizzata e ciò viene riportato come elemento a favore della criptovaluta. Il lettore si potrebbe ora giustamente ben sorprendere che sia stata classificata come vulnerabilità una caratteristica che Bitcoin condivide con le altre monete di tipo tradizionale. Il motivo diverrà tuttavia chiaro nel proseguio della trattazione. Per il momento consideriamo come tutto questo non sia null'altro se non la cartina tornasole di come Bitcoin sia una moneta proiettata verso il futuro ma che condivida ancora molti di quegli aspetti delle monete tradizionali dalle quali vorrebbe distanziarsi proponendosi come loro rivoluzionaria alternativa. Non vorremmo tuttavia apparire ingenerosi nei confronti di Bitcoin, che invero ci appare come un grandioso edificio di pensieri ed ingegnose soluzioni. Ma affinché essa possa effettivamente adempiere alla propria vocazione libertaria, essa deve necessariamente evolvere creando un ulteriore discontinuità concettuale con le monete tradizionali andando alla fonte della declinazione economica del pensiero da cui trae le proprie origini. 5. La moneta deperibile dell'anarchismo tedescoNell'introduzione storica abbiamo messo in luce come Bitcoin affondi le proprie radici nel cripto-anarchismo sviluppatosi, a partire dagli anni '80 del secolo passato, soprattutto grazie ad attivisti provenienti dalle facoltà di ingegneria elettronica ed informatica dei campus californiani. Un movimento per i cui militanti l'intuizione della portata potenzialmente rivoluzionaria delle tecniche crittografiche in forma di comunità virtuali ispirate a principi libertari, aveva idealmente dischiuso le porte del mondo dell'anarchismo. Di quest'ultimo tuttavia sembrerebbe che i cripto-anarchisti abbiano preso come riferimento teorico soprattutto la variante anarco-capitalista riconducibile alla figura di Murray Rothbard e altri esponenti della scuola economica viennese, ma che non siano entrati in contatto con le concezioni economiche sviluppatesi nel seno dell'anarchismo europeo di inizio '900 e che ebbero una certa risonanza anche negli Stati Uniti. 5.1 Silvio Gesell e lo Schwundgeld Negli anni Trenta e Quaranta del '900 si diffusero infatti negli Stati Uniti e in Canada almeno una quindicina di monete complementari modellate sullo Schwundgeld, letteralmente il "denaro-che-svanisce", noto anche come "denaro bollato" o "moneta stampigliata", creato da Silvio Gesell e protagonista in Austria nel 1936 del noto "esperimento di Wörgl". Anche il noto economista statunitense Irving Fisher, che aveva riconosciuto valida l'idea del decumulo monetario o demurrage, elogiò e promosse le repliche americane della moneta geselliana. Senza ora addentrarci in una lunga disamina teorica del demurrage [11], il meccanismo del decumulo sviluppato da Gesell, in estrema sintesi, consiste in una tassa sulla liquidità da pagarsi periodicamente allo Stato sotto forma di un "bollino" da applicare sul verso della carta moneta per mantenerne invariato il valore nominale. Passata la data di scadenza del periodo di riferimento - ad esempio ogni mese per un importo dell'1% del valore facciale -, una banconota priva del bollino non avrebbe alcun valore. La tassa potrebbe essere raccolta anche diversamente, ad esempio attraverso un prelievo automatico dai conti correnti o in altro modo ancora. Per evitare di pagare la tassa periodica i possessori di moneta sono quindi incentivati a conservarla il meno possibile. Il flusso di moneta che si genera viene impiegato dallo Stato che tipicamente lo utilizzerà per effettuare investimenti pubblici tesi al raggiungimento della piena occupazione. Il decumulo monetario pone dunque termine alla stagnazione del capitale nell'organismo economico. Per usare una immagine, è come se in quest'ultimo iniziasse ad aumentare la 'temperatura' e le 'raggelate' immobilizzazioni monetarie cominciassero a liquefarsi e a scorrere; le rendite che intasano improduttive il tessuto economico si scioglierebbero e, spinte dall'aumentata velocità di circolazione del flusso monetario, andrebbero a cercarsi degli sbocchi sotto forma di nuovi investimenti i quali genererebbero a loro volta ulteriore occupazione. Tuttavia lo Schwundgeld, almeno nella formulazione originaria di Gesell, non impedisce i comportamenti speculativi degli operatori economici, manifesta una spiccata propensione a generare inflazione e, soprattutto, non affronta in modo adeguato il problema del credito, di come cioè si generi nuova moneta. Da questo punto di vista Gesell rimane su posizioni tradizionali e non immagina nulla di diverso della 'solita' banca centrale che emette moneta in regime di monopolio per conto dello Stato. Serve dunque una revisione ed una evoluzione dello schema geselliano quale è possibile reperire solamente nell'ambito del pensiero sociale del filosofo austriaco Rudolf Steiner. Molto meno noto di Gesell e quasi sconosciuto negli ambienti anarchici e libertari nonostante i suoi legami con l'anarchismo tedesco [12], Steiner elabora, nel periodo che segue la Prima Guerra mondiale, una innovativa riforma monetaria come parte di una più complessa e articolata riforma sociale che egli denomina tripartizione dell'organismo sociale. 5.2 L'evoluzione dello Schwundgeld: il denaro d'acquisto, il denaro di dono e il denaro di prestito Nel circuito steineriano, lo schema di Gesell deve essere sottoposto a due sostanziali modifiche [13]. La prima di esse riguarda l'attore sociale deputato alla raccolta dei "bollini" ovvero al destinatario finale del decumulo monetario. In accordo con la separazione funzionale dei domini economico, statale e culturale propri alla tripartizione sociale steineriana, il decumulo non deve essere gestito dallo Stato. Anzi, lo Stato deve essere del tutto escluso dall'ambito economico. Deve infatti limitarsi a far rispettare le leggi senza intervenire direttamente nella vita economica. Il decumulo monetario nel circuito steineriano deve invece essere destinato a nutrire la sfera culturale dell'organismo sociale che risulta costituita da tutte quelle istituzioni che non appartengono né alla sfera statale né a quella economica: ospedali, scuole, fondazioni culturali, teatri, università, etc.. tutto ciò che tipicamente rappresenta un centro di costo, l'elemento ineconomico del sociale. Che il decumulo raggiunga una certa istituzione culturale piuttosto che un altra dipende dalla libera volontà di chi si trova a doverlo versare. Quando pago il "bollino" decido anche a chi devolvere il relativo importo. In questo modo nell'organismo sociale può costituirsi una libera vita culturale fondata su sé stessa ed indipendente sia dalla sfera statale che da quella economica. La funzione di redistribuzione esce dalla sfera statale e, in conformità con il carattere libertario della tripartizione sociale, viene posta in capo alla società civile. Il decumulo agisce su tutto il circolante ma è possibile preservare i risparmi dai suoi effetti consegnandoli alle banche che, per non dover sostenere i costi del bollino, provvederanno ad investirli opportunamente. Per il depositante la conseguenza sarà quella di poter "congelare" i suoi risparmi alla data del deposito e di demandare ad altri l'onere del decumulo. Steiner distingue dunque la moneta che ordinariamente utilizziamo come mezzo di scambio e che denomina denaro d'acquisto, da quella originata dal decumulo: il denaro di dono o "denaro vecchio". È importante sottolineare come il concetto di denaro di dono non abbia nel disegno steineriano alcuna connotazione moraleggiante svolgendo questo denaro una specifica funzione economica. La seconda modifica da apportare allo schema dello Schwundgeld riguarda la sua natura tendenzialmente inflattiva legata in parte all'aumentata velocità di circolazione e in misura maggiore alla natura della sua emissione che rimane di pertinenza di una banca centrale che continua a vivere nell'orbita della sfera statale. Di fatto, a Gesell sfugge completamente un aspetto fondamentale della moneta che si manifesta con la nascita delle banche d'investimento. Fenomeno che non passa invece inosservato a Joseph Schumpeter, anch'egli legato in qualche modo alla scuola economica austriaca, il quale nella sua "Teoria dello sviluppo economico" del 1912, individua l'elemento dinamico in grado di far compiere ad un sistema stazionario - il sistema geselliano - quel salto quantico in grado di assicurargli nuovo sviluppo e progresso, "una innovazione non meno potente dell'elettricità per spiegare la seconda rivoluzione industriale" come ebbe a dire in seguito l'economista Aleksander Gerschenkron. Per Schumpeter quindi, e anche per Steiner, il fattore decisivo che permette ad un sistema di uscire dallo stato stazionario è il credito che non deve però essere inteso come semplice raccolta di "denaro d'acquisto". Si tratta di un denaro diverso da quello che normalmente si utilizza per scambiare beni e servizi. Si riferisce sí a beni e servizi, ma non a quelli attuali, bensì a quelli futuri, quelli cioè che verranno realizzati attraverso una iniziativa imprenditoriale oppure attraverso una trasformazione di processi esistenti operata ad esempio da un tecnico specializzato. In generale per ciò che riguarda i più alti risultati conseguiti nella trasformazione del lavoro da parte dello Spirito, ovvero dai talenti e dalle capacità individuali. Il denaro che serve a questo scopo non ha legami con la massa attuale del circolante, riguardando la sua relazione solo i beni e i servizi futuri che ha potere di far sorgere nel futuro. La sua giustificazione non va ricercata nel presente ma nei futuri bisogni della comunità che è necessario anticipare oggi. Steiner denomina questo denaro d'investimento come denaro di prestito o anche "denaro giovane". Esso è lo strumento monetario che viene messo a disposizione dell'imprenditore affinché egli possa assolvere alla sua funzione creatrice di valori mentre le banche d'emissione o d'investimento sono l'attore sociale preposto alla sua erogazione. Accertate capacità gestionali e credito personale inteso come solida reputazione e affidabilità, sono le garanzie che queste banche richiedono all'imprenditore. Nelle mani di imprenditori capaci il denaro di prestito porta ad esistenza nuove realtà economiche, quindi, trasformandosi in capacità di spesa delle famiglie attraverso i salari, attraverso i pagamenti dei fornitori, etc., lentamente esso si trasmuta in denaro di acquisto il quale a sua volta con il decumulo diventa denaro di dono. Attraverso le spese delle istituzioni culturali, il denaro di dono rientra presso le aziende e da qui presso le banche d'emissione che li distruggono senza danni per gli equilibri monetari del sistema. E' necessario tenere presente tuttavia che i tre denari non sono fisicamente distinti. Sono la stessa moneta che assume funzioni diverse a seconda di quanto sia vicina o lontano il passaggio del decumulo. L'erogazione del denaro di prestito, come ha chiarito l'economista Geminello Alvi, compete a banche d'emissione operanti in regime di free banking. Non una unica banca centrale quindi, ma più istituti d'emissione in concorrenza tra loro è ciò che impedisce alla circolazione monetaria steineriana di assumere un comportamento inflattivo. Completa il disegno steineriano una ulteriore riforma dei mercati finanziari per limitare al massimo i comportamenti speculativi e l'introduzione di associazioni economiche per consentire alle banche di calibrare al meglio i loro investimenti. Le associazioni economiche riunendo rappresentanti dei produttori, dei consumatori, dei commercianti e degli addetti alla circolazione delle merci, avrebbero il compito di fornire al sistema creditizio gli elementi necessari per valutare opportunamente il finanziamento delle sole produzioni che servono a coprire i bisogni effettivi della comunità. 6 Verso una nuova criptovaluta, anzi treSi tenterà ora di descrivere le modifiche da apportare a Bitcoin - oppure da implementare in una nuova criptovaluta da esso derivata - per indirizzare almeno parte dei temi che abbiamo esaminato nei capitoli precedenti. Chiaramente non si potrà che fornire degli accenni e formulare ipotesi da sviluppare ulteriormente. Innanzitutto dobbiamo rilevare che esiste già - tra le innumerevoli criptovalute che stanno spuntando come funghi - un fork del progetto Bitcoin che implementa lo schema geselliano del decumulo: Freicoin. 6.1 Freicoin Freicoin è una criptovaluta che implementa il decumulo geselliano attraverso una modifica del protocollo Bitcoin da cui deriva. Il tasso del decumulo è al momento fissato intorno al 5% annuo. Non c'è tuttavia alcun modo per indirizzare il decumulo a qualche beneficiario di propria scelta, il prelievo viene infatti effettuato in modo automatico. L'introduzione del decumulo comporta necessariamente una revisione dei meccanismi che in Bitcoin generano nuova moneta. A tal proposito, i creatori di Freicoin obiettano innanzitutto, non senza ragione, che sebbene l'attività dei miners sia indispensabile per garantire la sicurezza delle transazioni, non è tuttavia necessario consumare ingenti quantità di beni reali - elettricità, hardware, etc. - per emettere il 100% della moneta. In Freicoin è previsto quindi che solo il 20% della moneta totale possa venir estratto attraverso l'attività di mining. Il rimanente 80% viene creato da subito e messo interamente a disposizione di una organizzazione no-profit creata ad hoc, la Fondazione Freicoin la cui mission è "creare un mondo in cui valute complementari non usurarie ispirate all'opera di Silvio Gesell divengano ordinaria realtà attraverso lo sviluppo economico, l'azione caritativa, ed il sostegno ai 'beni pubblici' che generano prosperità duratura attraverso lo sviluppo sostenibile". La Fondazione ha il compito di distribuire quanto si trova nella sua disponibilità entro i primi tre anni di vita di Freicoin (la distribuzione dovrebbe concludersi presumibilmente nel 2016). Trascorso questo periodo, sarà stata generata una massa monetaria finita pari a 100 milioni di freicoin. Con Freicoin si torna dunque ad una centralizzazione dell'emissione ma la Fondazione nelle intenzioni dei suoi creatori dovrebbe avere carattere transitorio. L'obiettivo è senz'altro quello di rendere Freicoin una moneta completamente peer-to-peer e decentralizzata ma non prima di aver individuato dei meccanismi efficaci che consentano di impiegare la moneta emessa in accordo con la mission della Fondazione. Sarà possibile svincolare Freicoin da una emissione centralizzata solamente se si riuscirà a dare soluzione a questi problemi:

Una duplice sfida particolarmente impegnativa: Freicoin dovrebbe, da una parte, rendere la gestione delle donazioni simile a quella di monete complementari come il Chiemgauer [14] e, dall'altra, risolvere in modo efficiente il problema della creazione di nuova moneta. Il tutto possibilmente senza ricorrere ad "enti centrali". 6.2 Una proposta: bitmercor, bitdonor e bitinvor E' verosimile che le soluzioni ai problemi di cui sopra siano difficili da trovare fino a quando le si cerchi all'interno di un unico sistema. Ma la circolazione monetaria steineriana descritta nei paragrafi precedenti, può forse fornirci la chiave per abbozzare uno scenario di più ampio respiro all'interno del quale Freicoin possa evolvere. La moneta che circola in Bitcoin-Freicoin è infatti ciò che secondo Steiner è denaro d'acquisto, denaro da utilizzarsi come puro mezzo di scambio. Chiameremo bitmercor [15] il dominio funzionale che origina dalla circolazione di questa moneta. E' il dominio funzionale del puro scambio di valori e il funzionamento attuale del protocollo Bitcoin gli è sufficiente. Chiaramente anche l'ordinaria circolazione monetaria di Freicoin è bitmercor ma, con il decumulo, essa introduce implicitamente un altro dominio funzionale che chiameremo bitdonor. Questo dominio si occupa di regolare la destinazione del demurrage ma lo fa con regole sue proprie che potrebbero richiedere l'introduzione di un nuovo protocollo, distinto da quello di Bitcoin-Freicoin. Bitdonor in quanto espressione della società civile intesa nell'accezione di Nicanor Perlas, ovvero come terzo arto sociale accanto a Stato e mercato, dovrebbe occuparsi di:

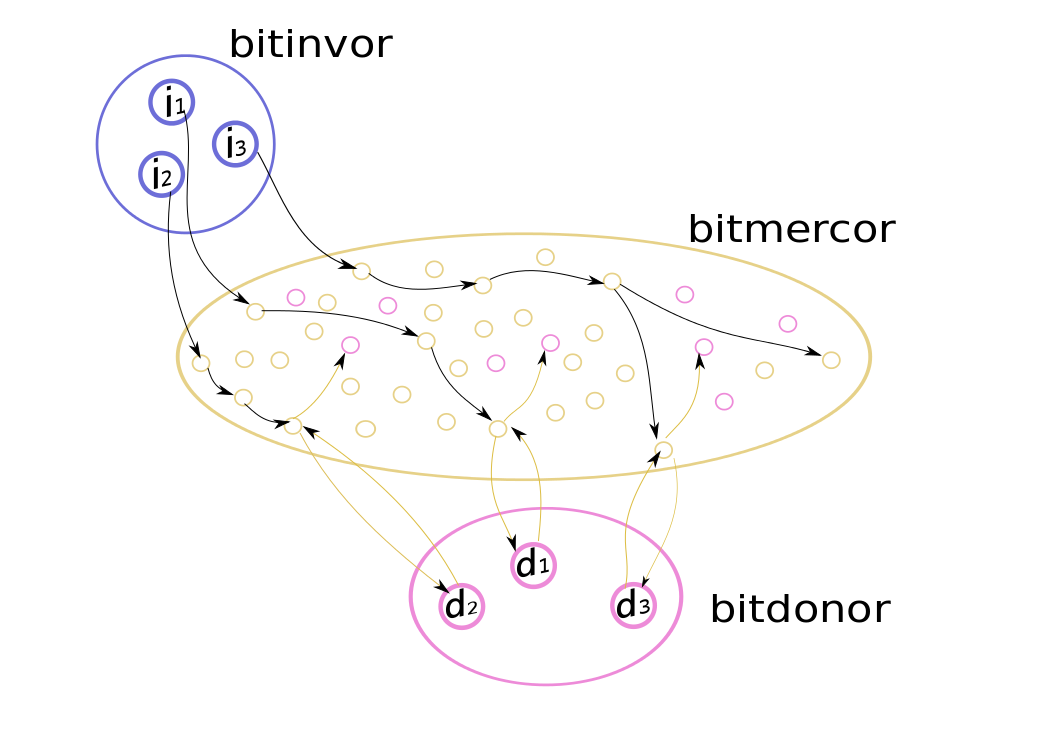

Fig. 4. Nel dominio bitinvor si trovano gli enti (i1, i2, i3...) che gestiscono l'emissione il credito per finanziare nuove imprese. Il denaro fluisce nel dominio bitmercor e ivi vi si trasforma come denaro d'acquisto. Il decumulo viene inoltrato alle istituzioni culturali previa verifica presso uno dei pubblici registri d1, d2, d3 di bitdonor che il destinatario sia una istituzione culturale accreditata.

Bitdonor potrebbe organizzarsi anch'essa come una rete peer-to-peer e adottare un protocollo simil-Bitcoin per assolvere i compiti ad essa richiesti. Ad esempio la generazione della chiave pubblica che identifica una data istituzione culturale potrebbe essere il risultato di un processo di raccolta di un certo numero di consensi, superati i quali l'istituzione può considerarsi accreditata. Il meccanismo di verifica delle istituzioni già registrate potrebbe inoltre avvalersi di un sistema reputazionale che attribuisce una certa percentuale di "affidabilità etica" alla istituzione accreditata. Al di sotto di una certa soglia, l'istituzione potrebbe venire automaticamente esclusa dalle donazioni, temporaneamente o definitivamente. Infine, per sostenere economicamente bitdonor nei suoi compiti istituzionali, si può prevedere di stornare una quota parte delle donazioni a titolo di rimborso spese. Ma come dovrebbe interagire bitmercor con bitdonor? Il protocollo Bitcoin supporta l'implementazione di smart contracts. Di questi, nella documentazione di Bitcoin compare un esempio che descrive l'interrogazione di un oracolo, ovvero un sistema esterno che è in grado di rispondere vero o falso ad una richiesta posta da una transazione Bitcoin. La risposta dell'oracolo è vincolante per finalizzare con successo la transazione. Dunque:

Il circuito bitmercor dovrebbe anche occuparsi di verificare che i donor possano essere spesi una e una sola volta ed esclusivamente da parte di utenti registrati presso bitdonor, che siano cioè istituzioni culturali e non altri soggetti. Quanto appena esposto dovrebbe indirizzare il primo dei due punti che Freicoin dovrebbe risolvere. Rimane ora da affrontare il complesso problema dell'emissione monetaria. Forse si sarà notato che le difficoltà proprie del dominio bitmercor sono in genere riconducibili a problemi fondamentalmente tecnici o comunque indirizzabili attraverso elaborazioni elettroniche automatiche. Tale era infine la natura del problema della validazione della catena dei blocchi di Bitcoin. Ma con il dominio bitdonor già si inizia ad aver a che fare con temi che non sono più facilmente gestibili attraverso mere soluzioni informatiche. Valutare se una istituzione culturale possieda o meno i requisiti per avere accesso ai donor può essere il risultato di un processo informatico ma esso presuppone più una istituzione ben individuata che non una rete peer-to-peer. Ciò è ancor più vero per quanto riguarda l'emissione monetaria. Abbiamo visto nel paragrafo dedicato all'evoluzione steineriana dello schema geselliano come l'emissione monetaria venga gestita da diverse banche d'emissione in regime di free banking. Oggi il sistema bancario è oggetto di dure critiche che, a ragione, stigmatizzano l'agire fin troppo cinico e spregiudicato di istituzioni che hanno del tutto dimenticato la propria funzione sociale e si sono deformate sotto il peso della ricerca esasperata della massimizzazione del profitto. Ma non si può pensare di buttare via il bambino assieme all'acqua sporca. Le banche d'emissione dovrebbero agire come una sorta di organo di percezione sociale alla ricerca di validi imprenditori cui affidare il credito necessario per anticipare la creazione futura di beni e servizi. Si tratta di una funzione importante e delicata che richiede moltissima esperienza e capacità specifiche che difficilmente possono essere surrogate da una rete peer-to-peer di soggetti eterogenei privi delle necessarie competenze. Al momento appare francamente difficile che si possa in modo appena soddisfacente indirizzare questo tema senza presupporre una qualche replica della funzione bancaria che si occupi dell'emissione del denaro di prestito alle imprese. Se denominiamo bitinvor tale dominio funzionale (vedi fig. 4), esso dovrebbe avvalersi di diversi enti operanti in qualità di banche. Una modifica opportuna del protocollo Bitcoin-Freicoin dovrà consentire agli enti di bitinvor di erogare l'importo del finanziamento ad un imprenditore ex-nihilo, esattamente come oggi avviene quando il protocollo remunera i miners. In accordo con quanto previsto dall'associazionismo economico della tripartizione sociale steineriana, gli imprenditori dovrebbero produrre le sole merci effettivamente richieste dalla comunità cui appartengono. Ciò ha due conseguenze positive: una consistente riduzione del rischio d'impresa da una parte e, dall'altra, un opportuno dimensionamento della sua capacità produttiva. Il dominio bitinvor dovrebbe interagire quindi con le associazioni economiche per riuscire a finanziare nel modo ottimale solo quelle imprese dedite a soddisfare i bisogni reali della comunità. A questo proposito risulta possibile attraverso una rete peer-to-peer fare in modo che le associazioni di consumatori-produttori possano esprimere e quantificare in qualche modo i loro bisogni. Per l'erogazione del finanziamento, la relativa transazione potrebbe essere quindi finalizzata con uno smart contract solo se le seguenti condizioni risulteranno tutte soddisfatte:

7. ConclusioneAbbiamo messo in evidenza la matrice anarchica e libertaria della genesi di Bitcoin e la sua vocazione di mezzo di scambio per soggetti mutuamente cooperanti in comunità anarchiche in cui l’elemento statale sia del tutto assente. Il percorso che Bitcoin ha sin qui fatto per realizzare lo scopo per cui è nata, è contrassegnato da soluzioni che potremmo definire geniali. Dal disegno complessivo della sua implementazione inizia a farsi manifesto parte del mistero di cosa sia la moneta ed a palesarsi la sua natura eterea, immateriale, essenzialmente fondata sulla fiducia umana. Ma questo processo di 'epifania monetaria' non si è ancora del tutto concluso. Si è messo infatti in luce come i principi libertari cui Bitcoin si ispira abbiano le proprie radici teoriche soprattutto nell'anarco-capitalismo e in altre correnti della filosofia politica liberale e anarco-individualista contemporanea. Tutto ciò ha influenzato notevolmente la progettazione di Bitcoin che si è focalizzato primariamente sulla necessità di escludere l'elemento statale dalla sfera economica. Ma nel far questo ha trascurato di indagare la reale natura della moneta. Tralasciando questo aspetto, Bitcoin rischia di traghettare nelle comunità anarchiche di cui aspira divenire il mezzo di scambio, le tare della moneta attuale, di portare in esse la versione elettronica di una moneta strutturalmente malata. Eppure proprio in ambienti contigui all'anarchismo si è inizialmente sviluppato il concetto di decumulo monetario attraverso il pensiero di Silvio Gesell. Esso si è poi perfezionato nell'ambito della complessa trasformazione dell'organismo sociale ideata da Rudolf Steiner, anch'egli legato all'anarchismo tedesco, denominata tripartizione sociale. Essa postula un "denaro di prestito", un "denaro di dono" e un "denaro di acquisto" trasmutantesi l'uno nell'altro in un ciclo simile a quello del sangue in un organismo vivente. Freicoin, una criptovaluta che, derivata da Bitcoin, implementa nativamente il demurrage geselliano, potrebbe essere il punto di partenza per una implementazione dei tre denari steineriani che nel capitolo precedente si è proposto incentrati su tre domini funzionali distinti: bitmercor, bitdonor e bitinvor. Qui è però importante osservare come Bitcoin e le altre criptovalute da esso derivate, abbiano a disposizione vari meccanismi (prova-di-lavoro, reputazione, smart contract, etc.) che possono al più supportare decisioni a maggioranza nell'ambito di comunità virtuali basate su reti peer-to-peer. Ma per quanto detto, soprattutto il processo che porta alla generazione di moneta non è in alcun modo assimilabile ad un processo democratico. I domini bitdonor e soprattutto bitinvor quasi sicuramente necessitano di una centralizzazione ed è insensato costringerli in meccanismi che sono loro estranei solamente per ottemperare ad un astratto requisito di anonimità. L'esclusione della sfera statale da quella economica si realizza molto meglio quando diviene concretamente possibile assicurare alla moneta una genesi autonoma come denaro d'investimento e la sua successiva trasformazione in denaro di acquisto e denaro di dono con le modalità proprie a ciascun dominio funzionale. Piuttosto che tentare di diffondere una moneta elettronica che sia in generale astrattamente invisibile al potere statale, è più opportuno creare prima le condizioni per una sana circolazione monetaria all'interno di piccole comunità in cui si abbia e il mercato e le istituzioni culturali e le capacità imprenditoriali alla ricerca del credito necessario alla realizzazione dei beni e servizi richiesti dalla comunità stessa. Creando prima le condizioni per la sua circolazione, si sarà fatto molto per radicare saldamente la nuova moneta su un dato territorio e a dare origine a processi economici nuovi ed indipendenti dalla sfera statale. Le difficoltà da superare per integrare in una criptovaluta i tre denari di Steiner possono apparire davvero notevoli. Negli anni Ottanta e Novanta del novecento, le difficoltà che si prospettarono a David Chaum, a Tim May e ad altri pionieri del cripto-anarchismo, dovevano apparire non meno formidabili. Eppure, meno di trent'anni dopo, il mondo intero ha sotto gli occhi il fenomeno Bitcoin in tutta la sua portata e si tratta appena della prima implementazione del cripto-anarchismo! L'essenziale dunque è porsi nella direzione corretta. 8. AppendiceNote:[1] Seguendo una convenzione ormai piuttosto diffusa in rete, con 'Bitcoin' (con l'iniziale maiuscola) ci si riferisce al protocollo o al concetto in generale, mentre con 'bitcoin' (con l'iniziale minuscola) alla singola istanza ovvero alla moneta 'fisica'. [2] Per una trattazione completa si può consultare la documentazione ''ufficiale'' del protocollo: https://en.bitcoin.it/wiki/Main_Page [3] Da Wikipedia inglese: "Un sistema reputazionale calcola e pubblica i punteggi di reputazione per un insieme di oggetti (ad esempio fornitori di servizi, servizi, beni o organizzazioni), all'interno di una comunità o di un dominio, sulla base di una raccolta di opinioni che gli altri soggetti detengono sugli oggetti". Un esempio concreto è costituito da eBay. [4] Forse uno dei più famosi epigoni del movimento è Julian Assange di Wikileaks. Il termine non va confuso con cyber-punk da cui appunto scherzosamente deriva. [5] Tim May. Cyphernomicon, 1994. http://www.cypherpunks.to/faq/cyphernomicron/cyphernomicon.txt. [6] Wei Dai. b-money, 1998. http://www.weidai.com/bmoney.txt. [7] Satoshi Nakamoto. Bitcoin: A Peer-to-Peer Electronic Cash System, 2008. http://bitcoin.org/bitcoin.pdf. [8] Ciascun nodo può cioè agire sia come come server che come client, inviando e ricevendo dati secondo le necessità. Una rete siffatta è detta anche rete peer-to-peer o P2P. [9] Paragrafo "Deflation" in: https://en.bitcoin.it/wiki/Controlled_supply. [10] Dorit Ron and Adi Shamir. Quantitative Analysis of the Full Bitcoin Transaction Graph. Sito web, 2012. http://eprint.iacr.org/2012/584.pdf. [11] Per una trattazione più esauriente dell'argomento cfr. http://www.tripartizione.it/articoli/denaro_scadenza_09_2013.html. [12] Per una completa trattazione dei rapporti tra Rudolf Steiner e l'anarchismo tedesco cfr. http://www.tripartizione.it/articoli/Moneta_decumulo_01_2013.pdf. [13] L'innovazione steineriana dello schema di Gesell, tema esteso e alquanto complesso, verrà qui trattato solo parzialmente e in modo conforme all'obiettivo che ci siamo posti. Per approfondire l'argomento dei tre tipi di denaro di Rudolf Steiner, si consultino i lavori dell'economista Geminello Alvi cfr. L’anima e l’economia. Mondadori, 2005; La Confederazione italiana. Marsilio, 2013; Il Capitalismo - Verso l'ideale cinese. Marsilio, 2011. [14] Recente parziale implementazione del denaro a scadenza steineriano, cfr. paragrafo dedicato al Chiemgauer in http://www.tripartizione.it/articoli/denaro_scadenza_09_2013.html. [15] Ci richiamiamo qui alla terminologia dell'economista Geminello Alvi per il quale mercor corrisponde allo steineriano denaro d'acquisto, donor corrisponde al denaro di dono o al denaro vecchio e invor corrisponde al denaro di prestito o denaro giovane. Per approfondimenti sul tema:

|

|||||||||||||